理财规划的基本工具

(一)储蓄 储蓄作为一种传统的理财方式,早已根深蒂固于人们的思想观念中。大多数居民仍然将储蓄作为理财的首选。一…

理财规划的主要内容

(一)现金规划 现金规划是为满足个人或家庭短期需求而进行的管理日常现金及现金等价物和短期融资的活动。现金规划的…

生命周期理论与家庭模型

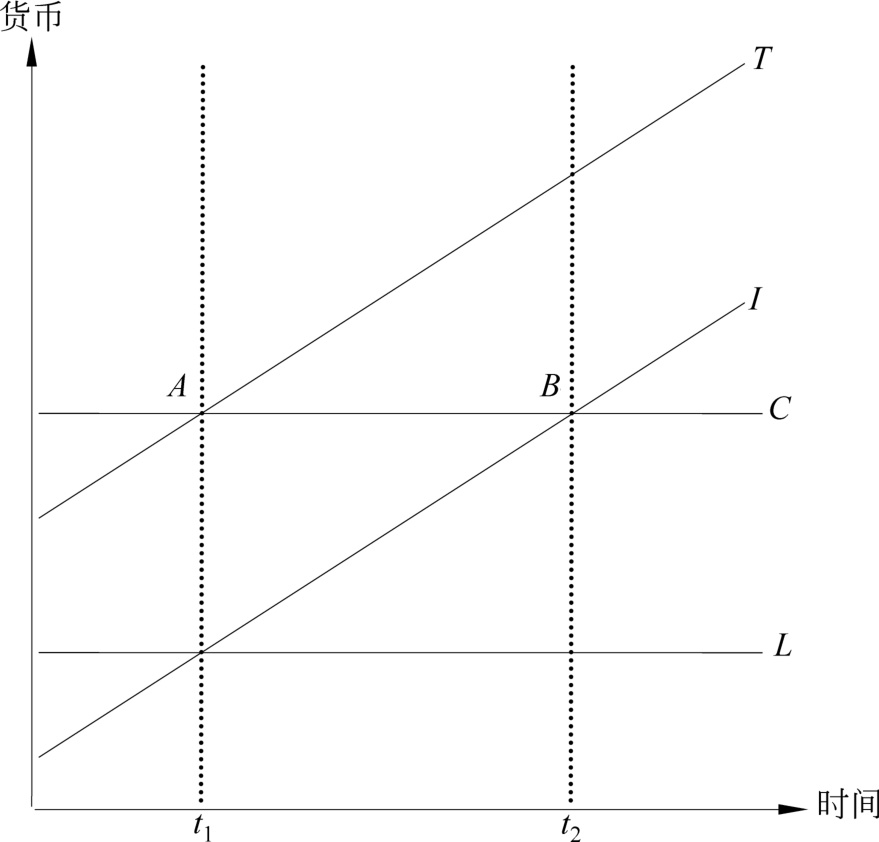

1. 生命周期理论 人从出生到死亡会经历婴儿、童年、少年、青年、中年和老年六个时期。由于婴儿期、童年期、少年期…

理财规划的基本原则

(一)整体规划 整体规划原则既包含规划思想的整体性,也包含理财规划方案的整体性。整体由部分组成,与影响客户财务…

理财规划的内涵

理财是指个人或专业人士及机构根据生命周期理论,依据个人(家庭)财务及非财务状况,运用规范的、科学的方法并遵循一…

结构性理财产品的特点特征

结构性理财产品是目前理财产品市场中设计最为复杂,收益相对较高的一类产品,其不同于只投资于债券市场和股票市场的普…

结构性理财产品的发展历史

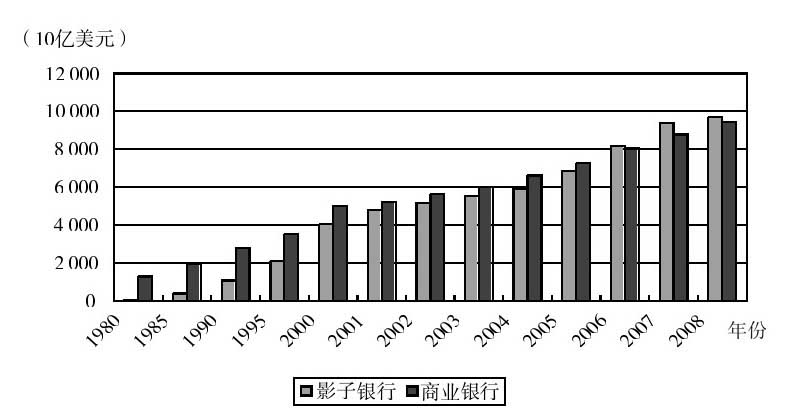

美国银行理财产品的发展可以追溯到20世纪80年代,当时的美国经济环境推进了银行理财业务的发展,具体表现在三个方…

台湾地区利率市场化的几个阶段

1975年,台湾地区正式启动利率市场化的改革,改革大致可分为四个阶段,第一个阶段开始于1975年。其《银行法》…

英国“一步到位”式的利率市场化改革

为了提高货币政策有效性,促进金融机构间的自由竞争,提高其经营效率,抑制国际短期资本的过度流入,维持英镑币值的稳…

英国利率管制及其受到的冲击

英国的利率管制表现为银行间的利率协定,在第一次世界大战之后就存在。以中央银行的再贴现率为基础,商业银行对存贷款…

美国银行监管的改革与存款保险制度的完善

自20世纪80年代以来,以美国华尔街为代表的全球金融业进入结构性调整,银行业、证券业和保险业相互渗入,金融机构…

20世纪30年代美国银行监督和利率管制的强化

美国在建立联邦储备体系前,金融市场完全自由放任,连续发生全国性的银行危机。1907年美国爆发的严重金融危机,终…

金融约束理论的代表人物和基本观点

发展中国家金融自由化的结果并不让人满意,许多经济学家开始反思以往的理论。施蒂格利茨(Stiglitz)在新凯恩…

金融深化理论的代表人物和基本观点

20世纪70年代,麦金农和肖针对发展中国家的二元金融结构、货币化程度低、金融体制效率低下、金融市场不发达、政府…