古典利率决定理论没有深层次地剖析储蓄和投资变动的原因。随着20世纪30年代经济危机的爆发,凯恩斯的《就业利息和货币通论》(简称《通论》)对古典利率决定理论形成了冲击。《通论》以流动性偏好为理论基础,提出货币是流动性最强的资产,能够满足人们的交易动机、谨慎动机和投机动机。如果想使人们放弃该种灵活的偏好,应以利息的形式予以补偿。利率由货币的供给和需求共同决定。因此,利率也可被视为一种价格。当市场利率低于均衡利率时,公众愿意持有的现金数量将超过现有的供给数量;当市场利率高于均衡利率时,公众愿意持有的现金数量低于现有的供给数量。

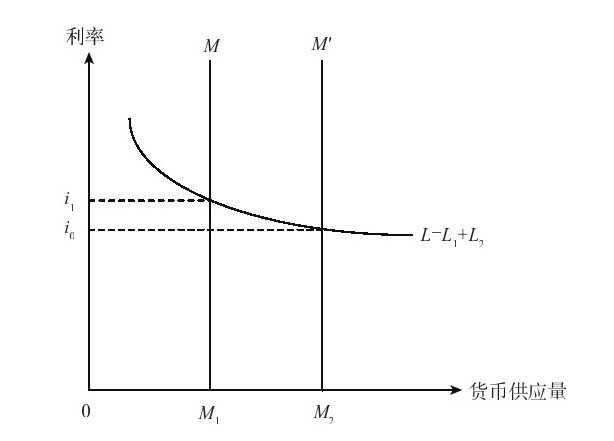

图 1-2 凯恩斯的利率决定理论

货币供给曲线M由货币当局决定,随着货币供应量增加,M会沿着横轴向右平移。如图1-2所示,货币需求曲线L由L 1 和L 2 加总得到,代表人们出于交易动机、谨慎动机和投机动机而需要的货币量。L向右下方倾斜,越向右,越与横轴平行。当货币需求曲线不变时,随着货币供应量的增加,利率i将不断降L低。当货币供给曲线与货币需求曲线平行部分相交时,利率将不再变动,即无论怎样增加货币供应,货币都会被储存起来,不会对利率产生任何影响。这就是所谓的“流动性陷阱”。

此外,凯恩斯还把债券市场、货币政策、货币供求状况和经济周期等影响利率的因素综合考虑进来,更加具体地解释了利率决定机制。凯恩斯认为,政府的货币政策以及公开市场操作等手段可以改变利率。公开市场操作不仅可以影响货币数量,而且会改变人们对未来政策方向的预期,进而对利率形成影响。货币当局可以以买入市场债券的方式降低利率,但当利率降低到一定水平时,流动性偏好使人们愿意持有大量现金,而抛出债券。一旦落入流动性陷阱,货币当局试图采取货币政策降低利率、刺激投资的愿望便会落空,货币政策则会达不到理想的效果。