个人及家庭理财规划主要解决的是在个人及家庭财务资源约束的情况下,在财务方面实现个人及家庭生活目标的问题,即理财目标的实现。从一般角度而言,理财规划的目标可分为两个层次:实现财务安全和追求财务自由。

实现财务安全是个人理财规划要解决的首要问题,只有实现财务安全,才能达到人生各阶段收入支出的基本平衡。所谓财务安全,是指个人或家庭对自己的财务现状有充分的信心,认为现有的财富足以应对未来的财务支出和其他生活目标的实现,不会出现大的财务危机。一般来说,衡量一个人或家庭的财务安全,主要有以下几个指标:

①是否有稳定、充足的收入;

②个人是否有发展的潜力;

③是否有充足的现金准备;

④是否有适当的住房;

⑤是否购买了适当的财产保险和人身保险;

⑥是否有适当、收益稳定的投资;

⑦是否享受社会保障;

⑧是否有额外的养老保障计划。

理财规划是理性的价值观和科学的理财规划方案的综合体现。同时,理财规划又是动态的,不是一成不变的,通过不断调整计划来实现人生理财目标的过程,也就是追求财务自由的过程。所谓财务自由,是指个人或家庭的收入主要来源于主动投资而不是被动工作。财务自由主要体现在投资收入可以完全覆盖个人或家庭发生的各项支出,个人从被迫工作的压力中解放出来,已有财富成为创造更多财富的工具。

为了进一步了解财务安全、财务自由和客户个人家庭收入之间的关系,可将收入划分为投资收入、工薪类收入,将个人(家庭)发生的各项支出统一叫作“支出”。实际生活中,伴随着子女的出生、成长、独立生活,个人(家庭)支出趋势应该是随时间先增长后下降的,投资收入、工薪类收入也不会是简单增长或一成不变。但是,为了把问题简单化,假定:

①工薪类收入与个人(家庭)支出是固定不变的;

②工薪类收入不能满足支出总额;

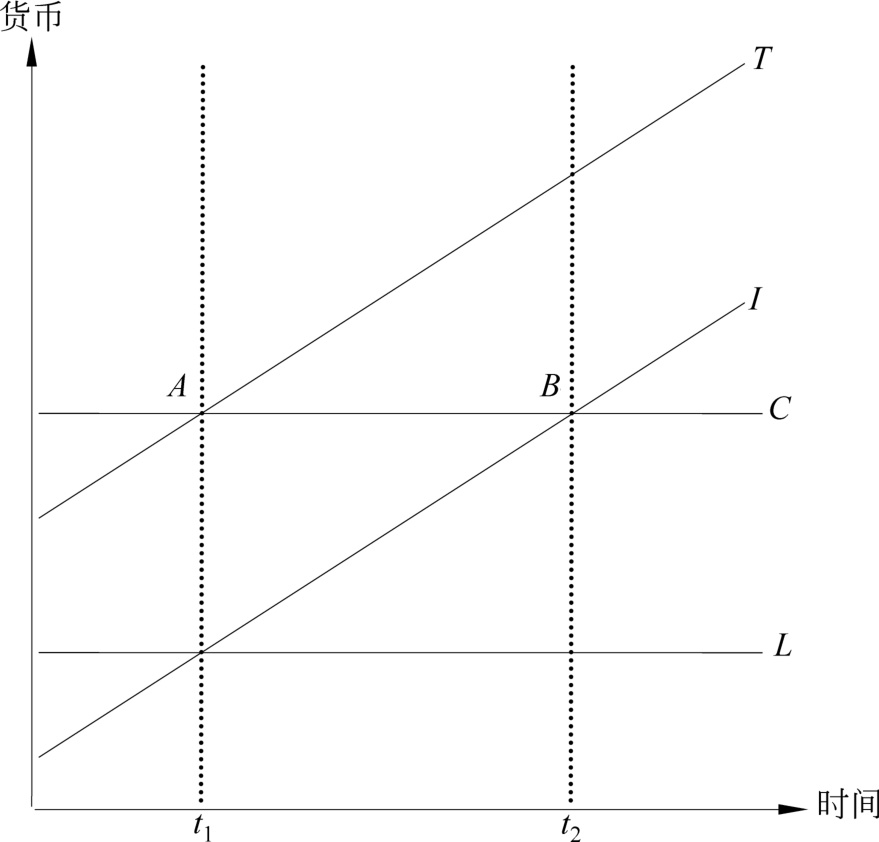

③投资收入随时间增长。这样,可以用图1-1来表示三者之间的关系。其中,L代表工薪类收入线;C代表支出线;I代表投资收入;T代表总收入,是投资收入与工薪类收入的总和。

图1-1 总收入、工薪类收入、投资收入与支出

从图1-1可以看出来,在A点以前,支出超过总收入,个人可能要靠借贷度日,这时还谈不上财务安全,更不用说财务自由了;当支出在总收入以下但在投资收入以上(AB之间)时,总收入完全能弥补支出,这时达到了财务安全但没有达到财务自由;只有当投资收入覆盖了全部支出(从B点以后)时,才是达到了财务自由。当达到财务自由时,个人不再为赚取生活费用而工作,投资收入将成为个人家庭收入的主要来源。