金融结构理论的代表人物是美籍经济学家雷蒙德·戈德史密斯(Raymond Goldsmith),他主要研究金融发展的过程及规律。戈德史密斯把复杂的金融现象归纳为金融工具、金融机构和金融结构。金融工具是指对其他经济单位的债权凭证和所有权凭证;金融机构指资产与负债主要由金融工具组成的企业;金融结构则指一国现存的金融工具和金融机构之和。1969年,戈德史密斯出版了《金融结构与金融发展》一书,认为金融发展的实质是金融结构的变化,研究金融发展就是研究金融结构的变化过程和趋势。

通过对比世界上35个国家百余年的金融史料和数据,戈德史密斯得到结论:世界上只存在一条主要的金融发展道路,在这条道路上,金融结构的变化呈现出一定规律性。尽管不同国家的起始时间、发展速度各不相同,但它们很少偏离这条道路,只有战争和通货膨胀例外。他创造性地对各国金融发展的差异进行了数量研究和比较研究,并首次提出一国金融结构与发展水平的存量和流量指标。

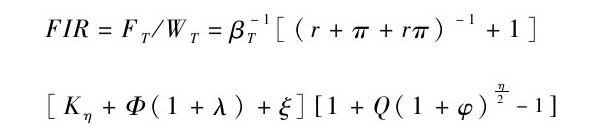

金融相关比率即金融上层机构与经济基础结构在规模上的变化关系,反映了金融发展的基本特点,用于衡量一国金融结构和金融发展水平。金融相关比率指标可以表示为FIR. 。

式中,T为截期比率,表示时间或截止时间;F T 为一定时期内的金融活动总量;W T 为国民财富的市场总值;β为平均资本-产出比率,在这里定义为国民财富净额与国民生产总值(GNP)之商;r为以现价计算的GNP实际增长率;π为物价变动率;K为资本支出总额与GNP之比;η为外部融资比率,即一定时期金融工具发行额与该期内全部货币化资本支出之比;K η 为非金融部门金融工具发行额占GNP比重;Φ为金融部门金融工具发行额占GNP比重;λ为分层比率,定义为某类金融机构对其他所有金融机构发行的金融工具与它们对非金融部门的发行总额之比;ξ为海外净债权率,即国外金融工具发行额与GNP之比;Q为受价格波动影响的金融工具净发行额的比例;φ为金融资产价格波动率。FIR数值越高,表明金融深化程度越高;数值越低,表明金融深化程度越低。

戈德史密斯强调,金融发展与经济增长呈现正相关关系,金融发展能够促进经济增长。他认为,储蓄和投资是相分离的,究其原因是因为金融工具的出现和金融机构的成立扩大了金融资产的范围。储蓄和投资的分离不但能够增加资本收益,提高资本形成在GNP中的比重,而且能够通过储蓄和投资两条渠道提高经济增长率。储蓄和投资分离之后,一方面使某单位的投资摆脱储蓄能力的限制;另一方面,为储蓄者带来收益,增加收入。可见,金融机构的介入使投资和储蓄的总量超出了金融机构不存在时候的直接融资总量,金融机构通过资金的重新分配,提高了资金利用率。因此,金融发展程度越高,金融活动对经济的渗透力越强,经济增长和发展越快。金融结构理论的核心是注重金融工具供给和强调金融机制的正常运行。

关于金融发展的内在路径,他认为由于存在不同类型的金融机构,各国的金融相关比率水平、金融机构资产在全部金融资产中的份额、金融工具的规模以及相互之间的关系等都可以通过国民收支平衡表的比较得出。利用定性分析和定量分析相结合的研究方法,他得出的结论是:主要的金融发展路径只有一条,不同国家起步时间和起步阶段不同,发展速度不同,但沿着该路径,金融结构会出现趋同。

在金融结构理论中,戈德史密斯证明了各国金融结构的趋同性。发达国家的发展经历能够为发展中国家提供经验和教训。根据发达国家经验,发展中国家应打破单一银行体系,形成不同性质银行同时存在的格局;开放金融市场,逐步建立中小金融机构、外资金融机构、非银行金融机构准入制度;创新金融工具和金融制度,推动利率市场化改革,拓展银行表外业务;深化资本市场,形成多元化的市场结构。