英国的罗伯逊(Robertson)和瑞典的奥林(Ohlin)质疑了凯恩斯的利率决定理论,提出了可贷资金理论。他们认为,古典利率决定理论忽视了货币因素,仅从储蓄和投资角度分析利率并不全面,同时对凯恩斯持有的非货币因素并不对利率起决定作用的观点发起挑战。

可贷资金理论认为,可贷资金的供求状况决定了利率。资金的借贷既受到实物市场的影响,又受到货币市场的影响。可贷资金的供给主要来自以下方面:当前储蓄、出售固定资产的收入、窖藏现金的启用、新增货币量。需求则主要来自:当前投资、固定资产的重置与更新、新增窖藏货币量。

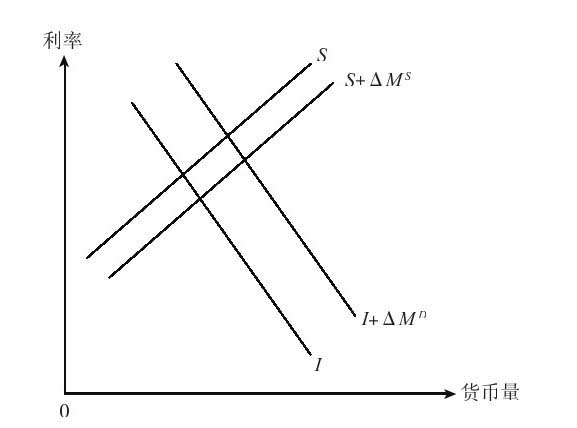

依据可贷资金理论,借贷资金的供给与需求都包括两个方面内容,分别是:借贷资金供给来自于同一期间的储蓄流量S和该时期货币供应量的变动;需求则来自于某期间投资流量I和人们希望保有的货币余额,即

S L =S+ΔM S

D L =I+ΔM D

式中,S L 表示借贷资金的供给,D L 表示借贷资金的需求;ΔM S 表示该时期内货币供应的改变量,ΔM D 表示该时期内货币需求的改变量。如图1-3所示,均衡条件为I+ΔM D =S+ΔM S 。

图 1-3 可贷资金理论模型

可贷资金理论认为,货币当局将短期贷款利率和再贴现率作为官方利率,主要通过指定官方利率调节整个利率体系。官方利率对银行贷款利率起主导作用,影响金融市场活动,进而影响可贷资金的供求状况,对市场利率起到间接调控作用。央行不仅可以通过公开市场操作调节货币供应量,影响资金供求,调控市场利率,而且能够通过调整国家债务数量、形式和期限的方式,调节市场长短期资金利率。