金融创新伴随着美国利率市场化过程的始终,并对美国金融体系的变革产生重大影响。20世纪80年代利率市场化改革完成以后,美国商业银行的经营环境发生了巨大变化。货币市场基金和垃圾债券的兴起使商业银行受到很大冲击,前者成为“活期存款”的替代品,后者挤占了银行在借贷市场上的份额,传统银行业务的赢利性越来越差。竞争压力使得商业银行不得不改变吸收存款、发放贷款、赚取利差的传统赢利模式,纷纷转向“发行—分销”(originate-to-distribute)经营模式。作为当时最重要的金融创新,资产证券化为金融机构提供了将相对缺乏流动性的资产转变成流动性高、可在资本市场上交易的金融商品的手段,是一个更有效的、低成本的筹资渠道。不仅如此,它使发起者将风险资产从资产负债表中剥离出去,有助于发起者改善各种财务比率,提高资本的运用效率。资产证券化利用复杂的金融工程技术,创造出各种各样的风险—收益组合的证券,能满足投资者的多样化需求。基于上述吸引力,资产支持证券在美国金融市场上迅速发展起来。

资产证券化带来金融市场繁荣的同时,也在传统银行体系之外培育了一个庞大的影子银行系统。影子银行是那些从事信用转换(credit transformation)、期限转换(maturity transformation)和流动性转换(liquidity transformation)等金融中介活动,但没有中央银行流动性支持和公共部门(政府或存款保险机构)信用保证的金融中介机构。影子银行通过一条很长的信用媒介链条相互联结在一起,形成影子银行体系,使用广泛的证券化和担保融资技术(如ABCP、ABS、CDO、repo)从事信用中介活动。投资银行、财务公司、结构性投资工具(SIV)、SPV、对冲基金、货币市场基金、政府支持企业(如美国“两房”)等都属于影子银行。

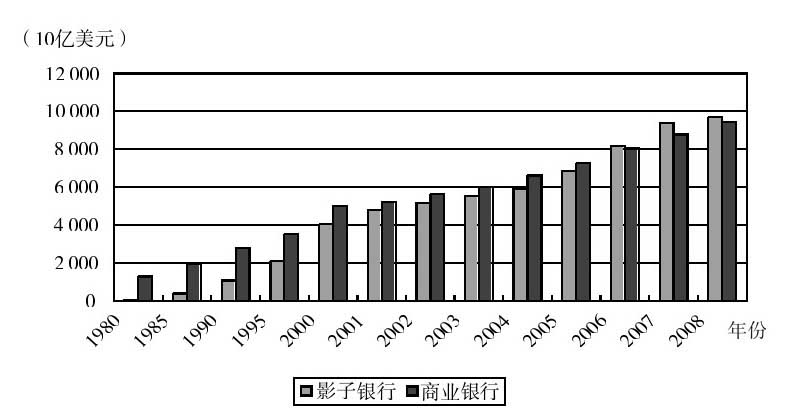

图2-4是美国传统银行与影子银行资产规模的比较,影子银行没有明确的统计口径,这里包括了投资银行、货币市场基金、共同基金和ABS发行商等几类主要的影子银行。从图中可见,20世纪90年代以来影子银行发展迅速,到2006年资产规模已经超过传统商业银行。

图2-4 美国传统银行和主要影子银行的资产规模