什么是向前展期的套期保值

有时套期保值的到期日比所有可供使用的期货合约的交割日期都要晚。套期保值者必须将该套期保值向前进行展期。这包括将…

套保期货合约的选择问题:什么是交叉套保

交叉套保 (cross hedging)发生在所需套保的资产与期货合约标的资产不同时。例如,一家航空公司关心航…

什么是期权的转换套利策略

转换套利是指交易者买进一个看跌期权,卖出一个看涨期权,再买进一手期货合约的套利方式。当标的资产价格具有上涨趋势…

什么是事件套利的对敲策略

什么是事件套利的对敲策略 对敲(bucketing)策略是针对事件套利的有效策略。 对于引起市场价格波动的套利…

套利面临的风险有哪些

套利是投资者针对暂时出现的不合理价格进行的交易行为,希望价差在预期的时间内能够沿着自己设想的轨迹达到合理的状态…

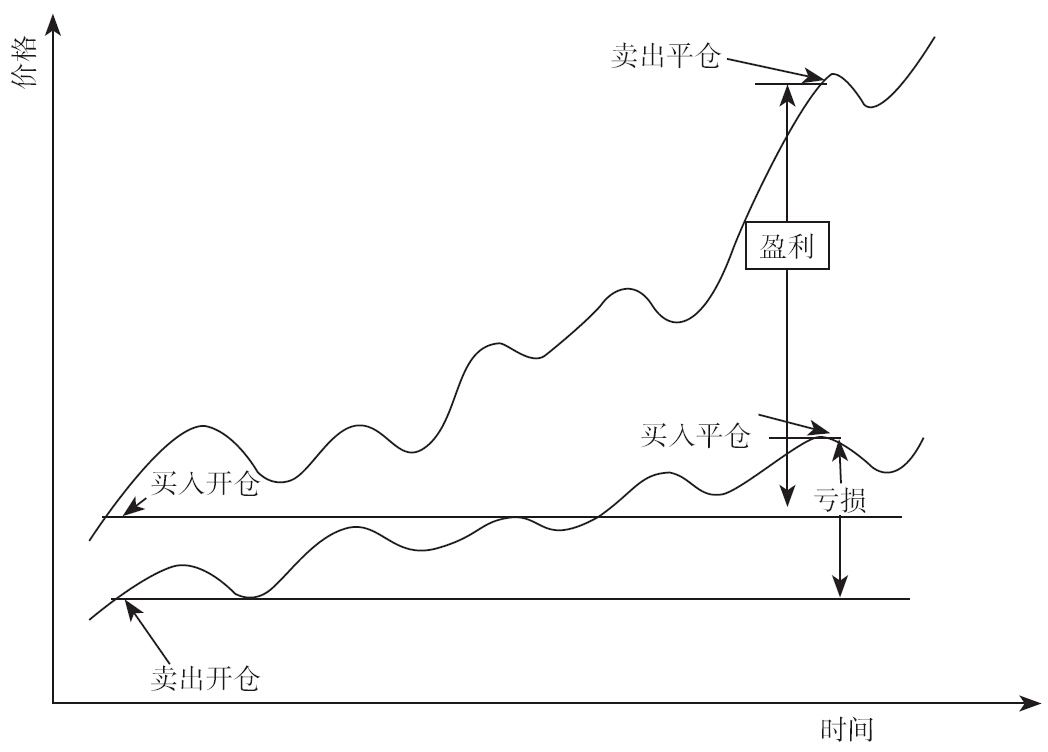

套利交易对期货市场的作用

套利交易是一种特殊的投机形式,这种投机的着眼点是价差,因而对期货市场的正常运行起到了非常有益的作用。 (1)有…

期货套利的基本原则

当套利区间被确立,而当前的状态及环境又显现出套利机会时,就可以套利操作了。一般而言,套利交易要遵循下述基本原则…

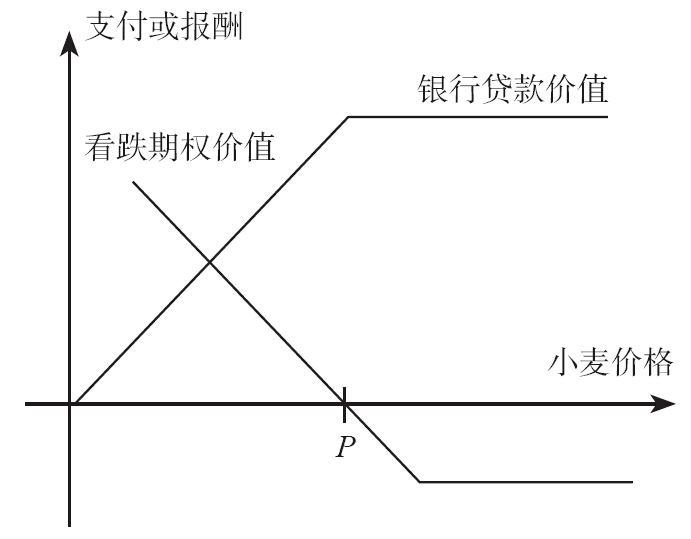

期权的套期保值策略

期权就是为套期保值设计的。股票期权的保护性看跌策略通过建立看跌期权多头与股票多头的组合实现股票的保值,这是最为…

套期保值的基本原则

一般而言,进行套期保值操作要遵循以下基本原则: (1)买卖方向对应的原则。典型的套期保值应当是在现货和期货市场…

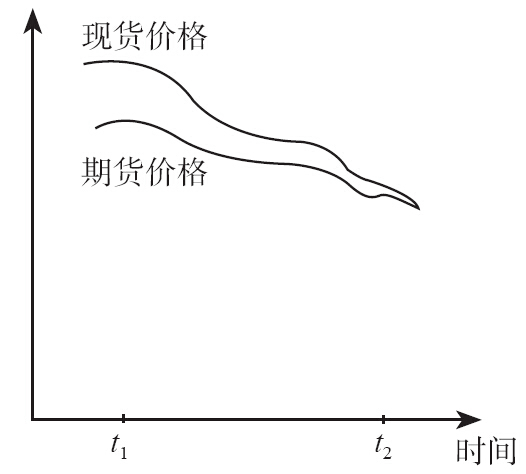

基差对套期保值效果的影响

套期保值效果的好坏取决于基差的变化。基差是指某一特定地点的同一商品现货价格在同一时刻与期货合约价格之间的差额。…

套期保值的基本概念

套期保值是从英语“hedge”翻译过来的,也可以译为“对冲”。对冲的意义极其广泛,可以用在各种不同的场合。当某…

非抵补套利与抵补套利的比较

由于套利需要进行货币转换,套利者会面临汇率风险。根据套利者是否对外汇风险进行防范,套利交易可分为两种形式:非抵…

什么是正反馈机制套利

正反馈机制套利是指利用经济体系中存在的正反馈机制,利用各类手段触发正反馈机制,并且从中谋取利益的行为。经典经济…

什么是绑架核心利益的套利:大而不倒

绑架核心利益的套利是指利用经济行为的外部性,将自己的利益与核心利益进行捆绑,社会因为担心核心利益受到损害,便为…

什么是圈子套利:长期资本管理公司案例

圈子套利是指表面上体现为各自利益独立的利益共同体,暗地里相互之间输送利益。圈子套利最为着名的案例是长期资本管理…