违约风险主要发生在公司债券和银行贷款两个业务领域。其产生的根源:一是宏观经济的周期波动和意外冲击,二是商业竞争的失利或者战略失败。我们运用期货与期权工具进行违约风险的套期保值要覆盖重点风险因素的波动。

由于定制的灵活性,利用期权对冲信用风险成为业界越来越关注和使用的手段。基本原理是:银行在发放贷款时,收取一种类似于贷款者资产看跌期权的出售者可以得到的报酬。这是因为,银行发放贷款时,其风险等价于出售该贷款企业资产看跌期权的风险。这样,银行就会寻求买入该企业资产的看跌期权来对冲这一风险。

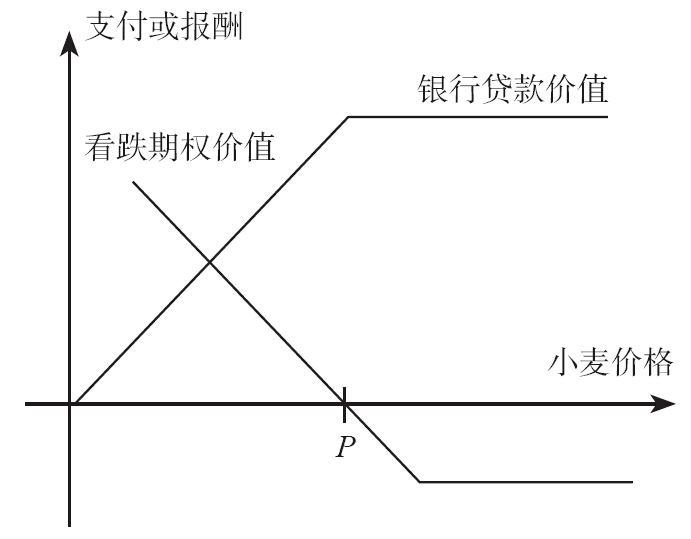

对这种信用风险对冲方式的最早运用是美国中西部的农业贷款。为保证偿还贷款,小麦农场主被要求从芝加哥期权交易所购买看跌期权,以这一期权作为向银行贷款的抵押。如果小麦价格下降,那么小麦农场主偿还全部贷款的可能性下降,从而贷款的市场价值下降;与此同时,小麦看跌期权的市场价格上升,从而抵消贷款市场价值的下降。图10-5显示了小麦看跌期权具有的抵消性效应。

图10-5 利用小麦看跌期权对冲贷款的信用风险

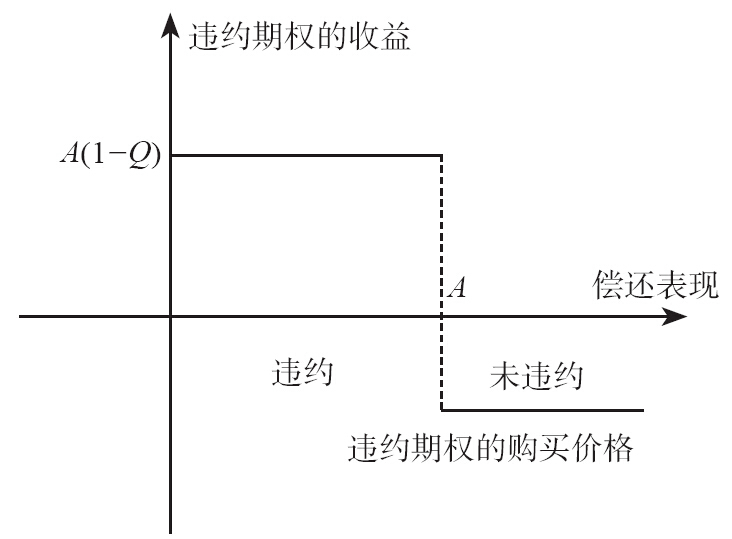

如图10-5所示,当小麦价格为P时,农场主的资产(小麦)价值恰好保证能偿还银行贷款,同时小麦看跌期权的价值为零;当小麦价格下降时,银行贷款的报酬下降,但是同时小麦看跌期权的价值上升;当小麦价格上升时,银行贷款的报酬保持不变,同时小麦看跌期权的价值进一步下降。但是,小麦看跌期权是由农场主购买的,作为贷款的抵押,因此银行贷款的报酬并不发生变化。此时,农场主的最大借贷成本是购买小麦看跌期权的价格。然而上述这种对冲方法实际上似乎并不完美,一方面,虽然它能够保证贷款人的还款能力,但是却对贷款人的还款意愿没有任何的保证,导致违约的发生;另一方面,农场主需要自行购买期权并支付期权费用,这在一定程度上增加了贷款人的贷款成本,降低了其与银行的合作意愿。下面我们考虑一种更为直接的信用风险对冲方法——违约期权。这种期权由银行购买,当违约事件发生时,支付确定的金额给期权的购买者,从而使银行得到一定的补偿。

举个例子,假设银行发放贷款面值A万元,一旦发生违约,贷款的回收率仅为Q,于是需要对不能回收的部分A(1-Q)万元的违约风险进行对冲。如图10-6所示,银行可以在发放贷款的同时购买与该笔贷款违约时无法回收金额对应的违约期权。当违约事件发生时,期权出售者向银行支付贷款的A(1-Q)万元;如果贷款得以清偿,那么违约期权则自动终止。此时,银行最大的损失就是从期权出售者那里购买违约期权所支付的期权费。

图10-6 违约期权的收益曲线