套利是指人们不需要追加投资就可以获得无风险收益的买卖行为。从经济学的角度讲,套利是指人们利用同一资产在不同市场间定价不一致,通过资金的转移而实现无风险收益的行为。

套利的经济学原理是一价定律,即如果两个资产是相等的,它们的市场价格就应该相同,一旦存在两种价格就会出现套利机会,投资者可以买入低价资产的同时,卖出高价资产、赚取价差。当然,一价定律的实现是有条件的,那就是两个市场间的流动和竞争必须是无障碍的,并且无交易成本、无税收和无不确定性存在。事实上,这些严格的条件在现实生活中是不可能完全得到满足的,因此,现实中大部分套利行为属于有风险套利或者有限套利。

比如,交易成本这一项就是任何市场都客观存在的。因此,从理论上讲,基于同一风险源的相同或不同交易品种的价格之间具有严格的函数关系。当其价格偏离这种函数关系的程度超过套利交易中各项成本之和时,才出现套利机会。在两种资产之间进行套利交易的前提条件是:两种资产的价格差或比率存在一个合理的区间,并且一旦两个价格的运动偏离这个区间,它们迟早又会重新回到合理对比关系上。套利交易就是利用两种资产价格偏离合理区间的机会,建立相应的头寸,以期在未来两种资产的价格返回到合理区间时,对原先头寸进行平仓处理,从而获得超额收益的交易。

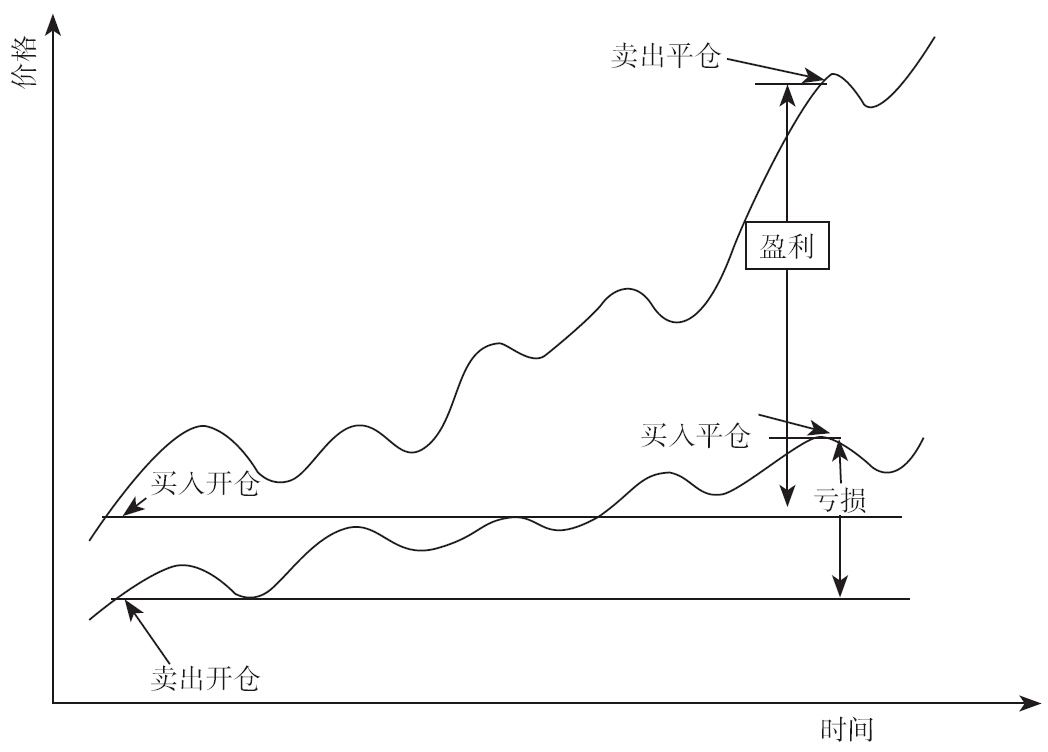

图10-1 套利操作示意图

图10-1是套利操作的示意图。假设在开始时,投资者在两个不同的资产上同时建立相反的头寸:资产甲为买入多头,资产乙为卖出空头。此时,甲乙价格分别为J 0 、Y 0 ,一段时间后投资者将两个头寸同时平仓,价格分别为J t 、Y t ,资产甲盈利为J t -J 0 ,资产乙亏损为Y t -Y 0 ,套利最后结果为

总盈亏=(J t -J 0 )-(Y t -Y 0 )=(J t -Y t )-(J 0 -Y 0 ) (10-1)

结果表明,套利最终盈亏取决于两个不同时点的价差变化。因此,套利的潜在利润不是基于价格的上涨或者下跌,而是基于两个套利合约之间的价差扩大或缩小,也就是说,套利获得利润的关键是价差的变动。在进行套利交易时,交易者关注的是合约价格之间的相互变动关系,而不是绝对价格水平。他们买进自认为便宜的合约,同时卖出那些高价的合约。如果价差的变动方向与最初的预测相一致,交易者即可从两个合约价格间的相互变动中获利。

所谓的 套利交易 (arbitrage),是指在买入(卖出)一种资产的同时卖出(买入)另一个暂时出现不合理价差的相同或相关资产,并在未来某个时间将两个头寸同时平仓获取利润的交易方式。其中,“暂时出现不合理价差”和“相同或相关资产”是套利交易的关键词。暂时出现的不合理价差为套利提供利润空间;相同或相关资产能够在套利后使暂时出现的不合理价差趋向合理,实现利润。如果不是相同或相关资产,则两者之间的价差走势无法预期,套利利润就自然无法实现。

套利交易相对于单向投机而言,具有相对较低的交易风险,同时又能取得较为稳定的交易收入,是一种比较稳健的交易方式。值得注意的是,套利交易必须选择正确的时机和运行严格的操作规程。否则,就不能达到应有的效果。