在套期保值的实际操作中,大多数并不能像书中的例子那么直接且消除几乎所有风险,这主要是因为:

①希望对冲的资产与期货合约标的资产可能并不完全一致;

②套期保值者对资产何时购买或出售的确切时间并不确定;

③套期保值通常需要将期货合约在其交割月份之前平仓。这些问题被称为基差风险(basis risk)。

套期保值中的 基差 (basis)定义为

基差=套期保值资产的现货价格-所使用的期货合约的价格

以b表示基差,那么上式可以记为

b t =S t -F t

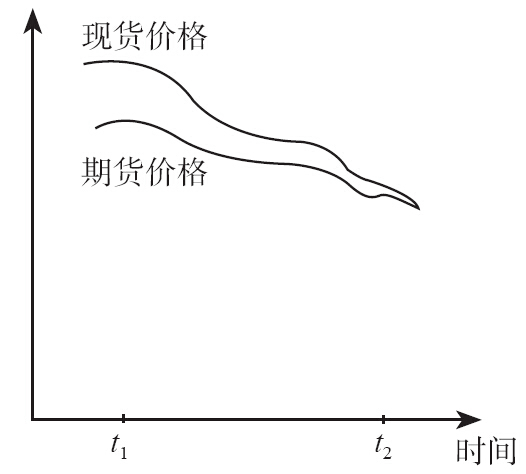

如果期货合约的标的资产与需要进行套期保值的资产一样,那么在期货合约到期时基差应该为零。在期货合约到期之前,基差可正可负。随着时间变化,现货价格和期货价格的变化不一定相同,那么基差就会发生改变。基差变大被称为基差加强(strengthening of the basis),基差减小被称为基差减弱(weakening of the basis)。图10-2说明了在期货合约到期之前基差为正的情况下基差随时间是如何变化的。

图10-2 基差随时间变化情况

考虑时刻t 1 和时刻t 2 的基差,

b 1 =S 1 -F 1

b 2 =S 2 -F 2

这里S 1 表示t 1 时刻的现货价格,S 2 表示t 2 时刻的现货价格,F 1 表示t 1 时刻的期货价格,F 2 表示t 2 时刻的期货价格,b 1 表示t 1 时刻的基差,b 2 表示t 2 时刻的基差。假设一项套期保值开始于t 1 时刻并在t 2 时刻平仓。举例来说,假设套期保值开始时现货价格和期货价格分别为2.5元和2.2元,套期保值结束时的现货价格和期货价格分别为2元和1.9元。那么我们可计算得到b 1 =0.3,b 2 =0.1。

在上面例子的基础上考虑一种情形,假设套保者知道将会在t 2 时刻出售一项资产,并且在t 1 时刻持有了期货合约的空头。到t 2 时刻资产的价格为S 2 ,而期货合约上的盈利为F 1 -F 2 。因此,进行套保的资产的有效价格为

S 2 +F 1 -F 2 =F 1 +b 2

这上述例子中该值为2.3元。F 1 在t 1 时刻就已知了,如果b 2 也知道的话,那么将产生完全对冲。套期保值的风险就是b 2 的不确定性,这被称为 基差风险 (basis risk)。

考虑另外一个情形,假设公司将会在t 2 时刻购买一项资产,并且在t 1 时刻持有了多头进行套保。到t 2 时刻资产的价格为S 2 ,而期货合约上的损失为F 1 -F 2 。因此,进行套保的资产的有效价格同样为

S 2 +F 1 -F 2 =F 1 +b 2

即2.3元。

基差风险会使套保者头寸改善或恶化。对空头套保而言,如果在未预期情况下基差加强即基差增大,套保者的头寸改善;如果基差减弱即基差减小,那么套保者的头寸恶化。对多头套保则情况相反。

如果套保者要对冲的资产与期货合约的标的资产不一致,将使基差风险增加。定义S * 2 为期货合约标的资产在t 2 时刻的价格,仍然用S 2 表示被套保资产在t 2 时刻的价格。通过套保,公司确保了未来支付或收到的资产价格是

S 2 +F 1 -F 2

这个公式可以被重新写为

F 1 +(S * 2 -F 2 )+(S 2 -S * 2 )

式中,S * 2 -F 2 项和S 2 -S * 2 项分别表示了基差的两部分,第一部分表示如果被套保的资产与期货合约的标的资产相同时的基差,而第二部分表示由于两种资产不相同所带来的基差的增大。