商业银行创造存款货币的前提条件和基本过程

1.商业银行创造存款货币的前提条件 (1)实行部分准备金制度。即中央银行只要求商业银行将其吸收存款的一定比例缴…

什么是商业银行的原始存款与派生存款

1)原始存款 商业银行接受的客户以现金方式存入的存款和中央银行对商业银行的资产业务而形成的准备存款。从原始存款…

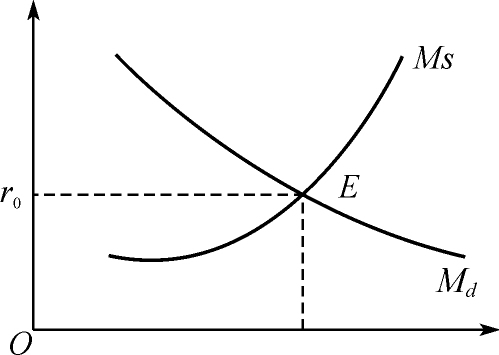

利率的宏观和微观调节作用

(一)宏观调节作用 1.对投资总量和结构的调节 利率对投资的调节作用体现在对投资总量和投资结构两个方面的调节上…

银行信用的含义与特点

银行信用是银行和各类金融机构以货币形式提供的信用。银行信用是在商业信用基础上产生和发展起来的。银行一方面将社会…

什么是中央银行票据市场

什么是中央银行票据市场 中央银行票据是中央银行向商业银行发行的短期债务凭证,其实质是中央银行债券。中央银行发行…

什么是银行承兑票据市场

在商品交易活动中,售货人为了向购货人索取货款而签发的汇票,经付款人在票面上承诺到期付款的“承兑”字样并签章后,…

商业票据市场的基本要素

1.发行人 商业票据的发行视经济及市场状况的变化而变化。一般说来,高利率时期发行数量较少,资金来源稳定时期、市…

商业票据的发展历史

商业票据是货币市场上历史最悠久的工具,最早可以追溯到19世纪初。早期商业票据的发展和运用几乎都集中在美国,发行…

大额可转让定期存单的价值分析

大额可转让定期存单,对许多投资者来说,既有定期存款的较高利息收入特征,又同时有活期存款的可随时获得兑现的优点,…

大额可转让定期存单的投资者

大企业是存单的最大买主。对于企业来说,在保证资金流动性和安全性的情况下,其现金管理目标就是寻求剩余资金的收益的…

大额可转让定期存单的市场特征

(一)利率和期限 20世纪60年代,可转让存单主要以固定利率的方式发行,存单上注明特定的利率,并在指定的到期日…

大额可转让定期存单的种类

按照发行者的不同,大额存单可以分为四类。 (一)国内存单 国内存单是四种存单中最重要也是历史最悠久的一种,它由…

美国放松Q条例的始末

Q条例的内容是: 银行对于活期存款不得公开支付利息,并对储蓄存款和定期存款的利率设置最高限度,即禁止联邦储备委…

大额可转让定期存单与定期存款的比较

大额可转让定期存单(Negotiable Certificates of Deposits,简称CDs),是2…

商业银行经营风险的分类

不同类型的银行风险因其产生根源、形成机理、特征和引起的后果各不相同,需要采取不同的防范与化解措施,通过对商业银…

什么是商业银行经营中的内部风险

所谓的内部风险是基于银行自身的特点及由于银行经营管理策略不当及管理水平低造成的操作不当、过失等风险。 内部风险…

什么是商业银行经营中的外部风险

所谓外部风险是指由商业银行外部经济环境的变化带来的风险。 从宏观经济环境看,国家的宏观经济形势、经济变动、国家…

储备头寸与贷款头寸管理方法的比较

负债管理的目标是扩大资金来源满足资产需要。而这一目标往往是通过金融创新、增加负债品种实现的。负债管理的结果使负…

资金总库法与资金分配法的比较

1.资金总库法(the Pool of Fund Approach) 这一方法的基本操作程序是:银行将来自不同…