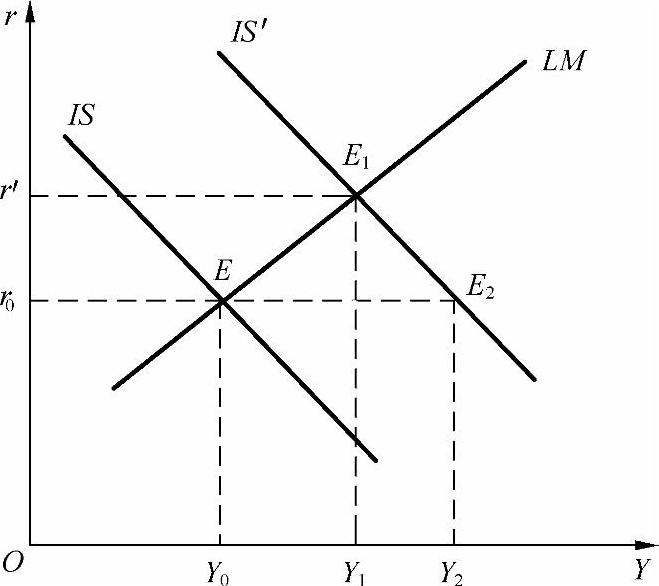

财政政策的挤出效应,是指政府购买增加会使利率上升,利率的上升对消费或投资会产生一定的抑制作用 。财政政策的挤出效应可以用 IS-LM 模型清楚地说明,如图11.1所示。

图11.1 财政政策的挤出效应

在图11.1中,假定政府实行一项扩张性财政政策,增加政府购买,使 IS 曲线向右移动到 IS′ ,右移的距离为 EE 2 ,这时,国民收入从 Y 0 增加到 Y 2 。但是,如果考虑到货币市场,实际上国民收入不可能增加到 Y 2 。因为如果国民收入增加到 Y 2 ,必须假定利率 r 0 不变,而利率肯定是上升的。当 IS ′曲线向右方移动时,收入增加,人们对货币的交易需求也会增加,但货币供给并未变动( LM 曲线未发生变动),因而人们用于投机需求的货币就会减少,这将推动利率上升。利率上升抑制了私人投资,从而使新的均衡点位于 E 1 处,这时的收入是 Y 1 ,而不是 Y 2 。

财政政策挤出效应的大小取决于多种因素。在实现了充分就业的情况下,挤出效应为1,也就是政府的支出增加等于私人支出的减少,扩张性的财政政策对经济没有任何刺激作用;在没有实现充分就业的情况下,挤出效应介于0到1之间,其大小主要取决于政府支出增加所引起的利率上升的大小,利率上升高则挤出效应大,利率上升低则挤出效应小。

当 LM 曲线的斜率不变时, IS 曲线越陡峭,挤出效应越小,财政政策的效果越大;反之, IS 曲线越平缓,则挤出效应越大,财政政策的效果越小。

当 IS 曲线的斜率不变时, LM 曲线越陡峭,挤出效应越大,财政政策的效果越小;反之, LM 曲线越平缓,则挤出效应越小,财政政策的效果越大。