在传统经济学基本假设前提中,重要的一条就是“经济人”拥有完全信息。实际上人们早就知道,现实生活中市场主体不可能占有完全的市场信息。信息不对称必定导致信息拥有方为牟取自身更大的利益使另一方的利益受到损害,这种行为在理论上就称作道德风险和逆向选择。

逆向选择

逆向选择在经济学中是一个含义丰富的词汇,它的一个定义是指由交易双方信息不对称和市场价格下降产生的劣质品驱逐优质品,进而出现市场交易产品平均质量下降的现象。

在逆向选择的情况下,市场交易的信息优势方如果利用信息使自己受益而对方受损时,信息劣势的一方便难以顺利地做出买卖决策,于是价格便随之扭曲,并失去了供求平衡、促成交易的作用,进而导致市场效率的降低。

阿克尔洛夫在1970年提出的分析旧车市场的模型开创了逆向选择理论的先河:在旧车市场上,只有卖者知道车的真实质量,买者只知道车的平均质量,因而只愿意根据平均质量支付价格。

在一辆旧车的任一平均价格上,那些最差的次品车的主人最急于将他们的车出手;当买主把这些次品买回家后,才会逐渐发现它的缺陷;由于买主买的是次品车,一段时间后,买主能够接受的旧车的平均价格会下降,由于市场上旧车的价格下降,那些持有缺陷最轻的车的卖主此时会认为还是将车留着自己用更为合算。

这就意味着,那些还留在市场上出售的汽车的平均质量又进一步降低了。因此说,随着价格的下降,存在着逆向选择效应。随着这种情况的不断出现,最终留在旧车市场的二手车都将是缺陷严重的次品车。

逆向选择理论对传统市场理论的背离。

在信息不对称的情况下,市场的运行可能是无效率的。因为在上述模型中,有买主愿出高价购买好车,市场——“看不见的手”并没有实现将好车从卖主手里转移到需要的买主手中。市场调节下供给和需求是总能在一定价位上满足买卖双方的意愿的传统经济学的理论失灵了。

这种市场失灵具有逆向选择的特征,即市场上只剩下次品,也就是形成了人们通常所说的“劣币驱逐良币”效应。传统市场的竞争机制导出的结论是——“良币驱逐劣币”或“优剩劣汰”;可是,信息不对称导出的是相反的结论——“劣币驱逐良币”或“劣剩优汰”。

在我国的消费品市场上,消费者由于与商家的信息不对称,一些质量优良的商品经常受一些质量低劣商品的冲击。某种商品质量过硬,受到消费者的追捧,很快市场上就出现大批假冒、仿冒产品,消费者因为辨识能力的局限,很难辨别商品的真假,导致市场假货泛滥。

假货往往比真货的成本低很多,因此假货价格一般都更低廉,一些优质商品的市场生存空间因此而受到严重的挤压,最后的结果就是“李逵”竞争不过“李鬼”,假冒伪劣商品将优质商品驱逐出市场。

另外,保险市场也存在着比较严重的逆向选择现象。

保险公司推出某一大病保险险种,对此险种比较认可、购买热情比较高的往往都是自身健康风险比较大的客户,健康风险较小的客户购买热情就比较低。结果导致保险公司赔付率比较高,致使这个险种所得利润较低,甚至没有盈利。

这种现象促使保险公司为了提高利润,不得不提高保费。但是提高了保费,导致健康风险较小的客户购买热情进一步降低,而自身风险较高的客户购买的积极性还是较高。随着这种趋势的不断加强,购买保险的客户当中自身风险程度较高的客户比例越来越高,而对保险公司有利的低风险客户越来越少。

产生这种现象的原因还是由于保险公司和客户的信息不对称,客户的健康水平只有客户自己最了解,保险公司很难完全掌握。所以,保险公司就无法准确区分高风险客户和低风险客户。

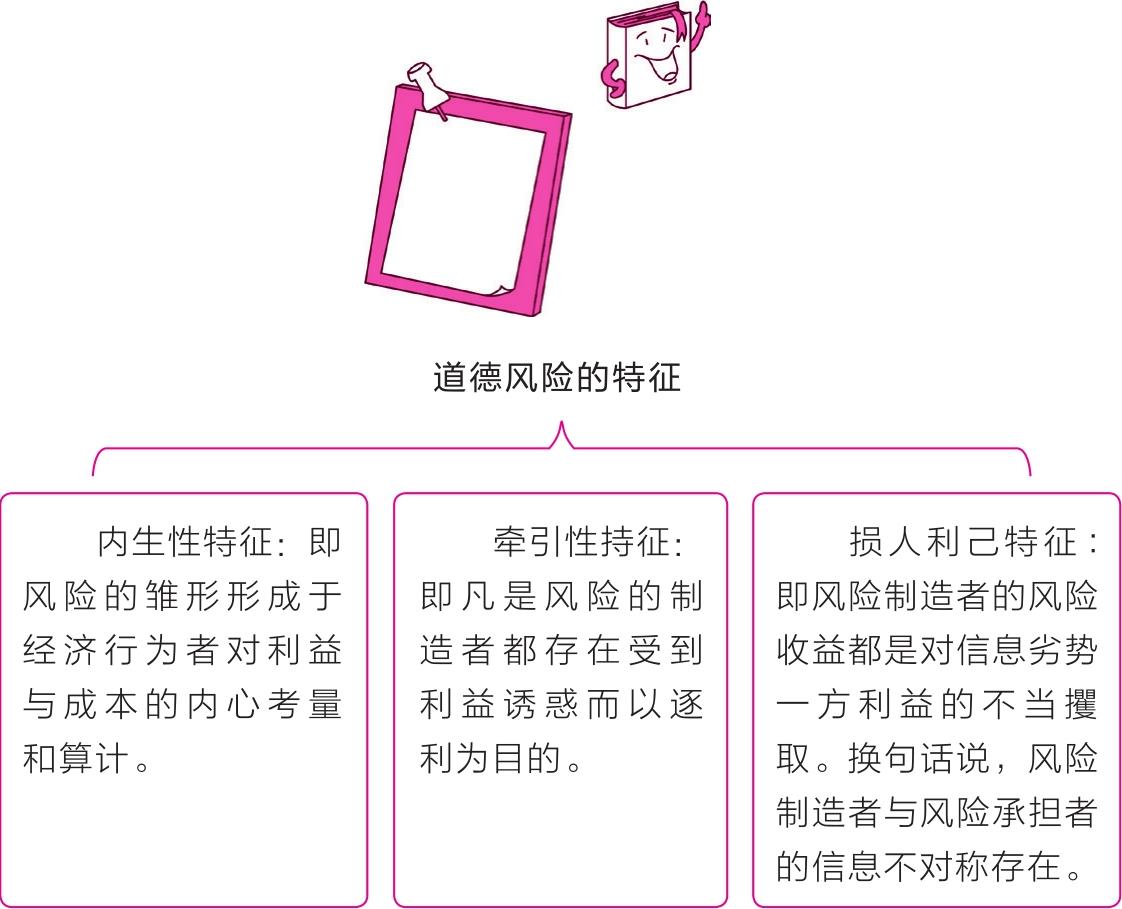

道德风险

信息不对称常常会引发道德风险。

所谓道德风险,是指从事经济活动的人在最大限度地增进自身效用的同时做出不利于他人的行动。

或者说是,当签约一方不完全承担风险后果时所采取的使自身利益最大化的自私行为。

比如,在委托代理双方信息不对称的情况下,道德风险是指契约的甲方(通常是代理人)利用其拥有的信息优势采取契约的乙方(通常是委托人)所无法观测和监督的隐藏性行动或不行动,从而导致的(委托人)损失或(代理人)获利的可能性。

从中国与美国证券市场暴出的舞弊丑闻以及相关的新闻报道和司法调查结果都可以看出,道德风险不论在新型市场还是在成熟市场环境中都普遍存在。

在保险市场上,道德风险来自保险公司不能掌握到投保人在投保后的个人行为:如果消费者在投保后不按常规履行合同或故意遭险,往往会使保险公司承担正常赔付概率之外的额外损失。

比如曾经有这样一个报道,在英国,市政当局对一条河进行清理,抽干了河水,发现河道中有十几量轿车。据查,这些轿车之所以被丢弃到河里是因为保险客户为了骗保,他们对保险公司报案说汽车遭到了盗窃,这样就可以用赔偿金来购买新车了。

这个小例子反映了各种骗保行为,保险公司很难完全防范,因为保险公司没有手段和权力对客户实施监控。

在委托代理行为中,道德风险也是存在的。在委托代理关系中,委托人的事务交于代理人去完成。由于委托人不可能时时对代理人进行监督,许多事务是代理人单独完成,这就造成了信息的不对称。

代理人在完成代理事务时,往往倾向使自己的利益最大化,而不是使代理人的利益最大化,而且代理人还有可能和第三方合谋损坏委托人的利益,这些都是委托人不容易及时发现和防范的。

当代理人自身的诚信发生问题的时候,他会在代理过程中损害委托人的利益,来谋求自己的利益最大化。

比如,掌握国家权力的公职人员实际上就是全体公民的代理人,现实生活当中经常有公务员在处理行政事务时抵制不住诱惑而贪污腐败、牟取不正当利益。因此,公务员对公民权力的代理行为也存在道德风险。

公务员的道德风险的主要原因也是由于存在着信息不对称——公民与公务员之间的信息不对称。如果公务员的公务行为都是公开透明的,不存在暗箱操作,公务员贪污腐败很容易被发现,公务员的道德风险必然会大大降低。

在金融领域也有存在道德风险的例子,比如在金融危机的时候,国家为了稳定金融市场,收购了商业银行的不良资产。商业银行因为有国家为其承担风险,经营风格可能会越来越大胆冒进,背离了银行在经营当中应有的审慎原则。由于信息的不对称以及银行经营的专业性,银行经营的不规范往往不容易被外界及时发现,容易诱发商业银行的道德风险。