资产配置和投资组合本质上都是分散投资,两者的目的都是降低风险,获取更多的收益。但是,只要投资不同的资产就是分散投资了吗?投资的资产种类越多,风险就越低吗?

大家不妨设想这样一种场景。

一位投资者想要投资畜牧业,为了分散投资规避风险,他分别投资了同一片牧场的牛和羊。但是时运不济,这片土地遭遇干旱,牧草严重不足,他所投资的这片牧场的牛和羊都饿死了,损失惨重。

从这个例子可以看出,投资者已经想到了分散投资规避风险,但效果却不尽如人意。原因就是他所投资的资产在一定条件下相关性比较强,外界因素对这类资产造成了同向的影响,所以风险自然就无法规避。

在分散投资之前,搞清楚资产的相关性很有必要。能否真正实现风险分散,关键要看投资标的相关性如何。投资标的相关性是指两个投资标的在某个区间内的涨跌相似性,如果二者同涨同跌,表示它们相关性很强;二者涨跌越不同步,表示相关性越弱,相关性越弱,风险分散的效果越好。

相关性的强弱可以用相关系数衡量,相关系数的取值范围在-1到1之间。在相关系数为正数的情况下,值越大表示相关性越强,值越小表示相关性越弱。在相关系数为负数的情况下,相关系数的绝对值越大表示两者的负相关性越强。0表示二者无相关性,完全独立。例如,就股票资产和债券资产来说,当两者的相关系数正好是-1时,也就是当股票涨10%、债券正好跌10%的时候,那我用同样多的资金同时买股票和债券,风险就正好中和掉了。当然,在现实世界中基本不存在两种资产的相关系数正好是-1的情况。

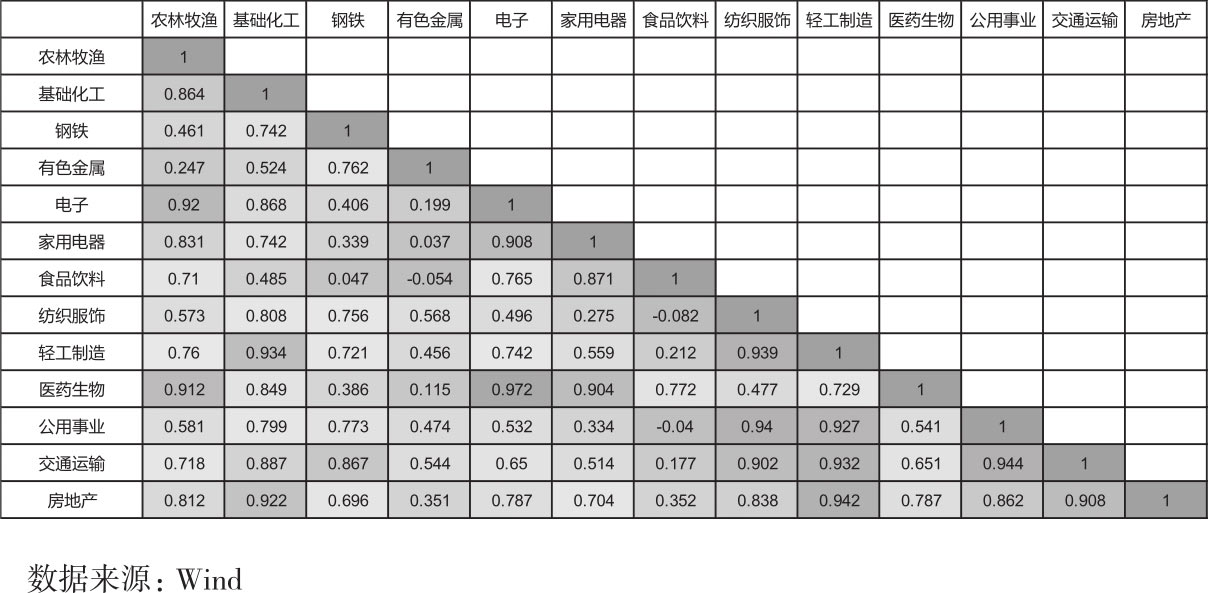

图3-1是行业相关性的指数图,从图中可以看到,基础化工和轻工制造的相关系数为0.934,接近于1,说明两个行业的相关性较强,行业在过去十年涨跌基本同向;而食品饮料和纺织服饰之间的相关系数为负,说明过去十年这两个行业的相关性较弱,甚至可能有反向相关性。

图3-1

上文提到行业的相关性,其实,大类资产的相关性在生活中我们更容易体会到,比如股票和债券,黄金和美元,它们之间往往呈现负相关,一方上涨,另一方大概率下跌。但这也并不绝对,历史上也出现过很多同涨同跌的情况,也就是说,相关性并不是绝对的。不同资产、不同行业都会随着时间的变迁而发生变化,所以分散投资一定要结合时间和趋势,不能设定后就保持一成不变。

相关性是指变量在数值上存在着非严格的依存关系,为什么说是非严格的呢?因为一个变量随另一个变量的走势或变化,有时并不意味着二者一定存在某种关系。举一个看起来比较荒诞的例子,家门前的大树在年年长大,国家的经济也在年年增长,于是我们说这棵大树影响了国家经济,这种关系显然是不成立的。所以,不要对相关性盲目崇拜,要更加客观地看待资产间的相关性。不过,通过资产相关性来分散投资目前依旧是一个很有效的策略。从短期来看,根据资产相关性分散投资可能作用不甚明显;但从长期来看,它能帮我们以相对低的风险来谋求相对高的收益率。