说到债券的市场价格,就不能不涉及债券到期收益率这一重要概念。到期收益率(yield to maturity,YTM)能够衡量以目前市场价格购买债券,并持有至到期日的整体投资回报水平。如果用更加数学化的语言来解释,使债券未来现金流折现值等于债券市场价格的折现率,就是债券的到期收益率。举例来说,对于一笔3年后到期,面值100元,每年付息一次,票息率8%的债券,如果市场价格是90元,则到期收益率x就是如下方程的解:

对于同一笔债券,无论以何种价格购买,投资者未来能够获得的现金流都是相同的,因此从直觉上很容易理解债券的市场价格和到期收益率之间的反向变动关系:债券的价格越低,其到期收益率则越高;债券的价格越高,其到期收益率就越低。

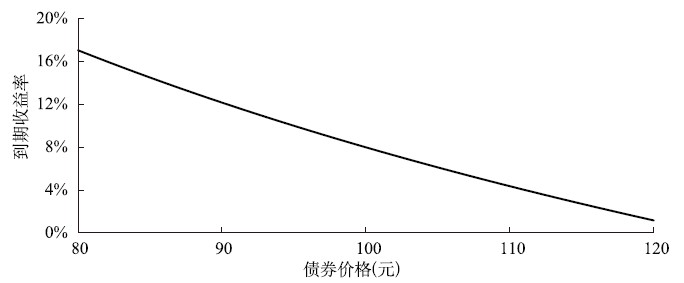

对于平价发行的债券,其发行时的到期收益率(称为发行收益率)等于票息率。而在债券发行之后,二级市场的交易价格往往会偏离债券的面值,此时债券的到期收益率也将偏离票息率。当债券的交易价格低于面值时,其到期收益率将高于票息率;而当债券的交易价格高于面值时,其到期收益率将低于票息率。仍然以上面提到的债券为例,当债券价格为100元(平价交易)时,债券的到期收益率与票息率相等,同为8%;当债券价格上升至110元(溢价交易)时,债券的到期收益率将低于票息率,为4.37%;而当债券价格下降至90元(折价交易)时,债券的到期收益率将高于票息率,为12.18%。图1—1展示了该债券市场价格与到期收益率之间的反向变动关系。

图1—1 债券价格与到期收益率关系示意图

对于债券投资者来说,到期收益率代表了投资该债券的回报率。对于发行人来说,债券的发行收益率代表了该债券的实际成本,该成本在发行时即锁定,不受后续二级市场价格波动的影响。不过,二级市场到期收益率对发行人来说仍然有重要意义,因为它将是发行新债券的重要参照物。例如,一家企业有一笔3年后到期的存续债券,二级市场到期收益率为8%,那么理论上,其发行一笔新的3年期债券所需付出的成本也应为8%。实际上新债券的发行成本往往会略高于8%,这是因为新债券的发行规模一般远大于存续债券的日常交易规模,为吸引足够的投资者认购,需要给出比二级市场更加有吸引力的收益率。