基点价格值是指应计收益率每变化1个基点时引起的债券价格的绝对变动额。我们知道,对于收益率的微小变动,不论是上升还是下降,特定债券的价格将大致呈相同幅度的百分比变动。因此,应计收益率每下降或上升1个基点时的价格波动性是相同的。

基点价格值是价格变化的绝对值,价格变化的相对值称作价格变动百分比,它是价格变化的绝对值相对于初始价格的百分比。公式为:

价格变动百分比=基点价格值/初始价格

我们用下面的例子来说明什幺是基点价格值。

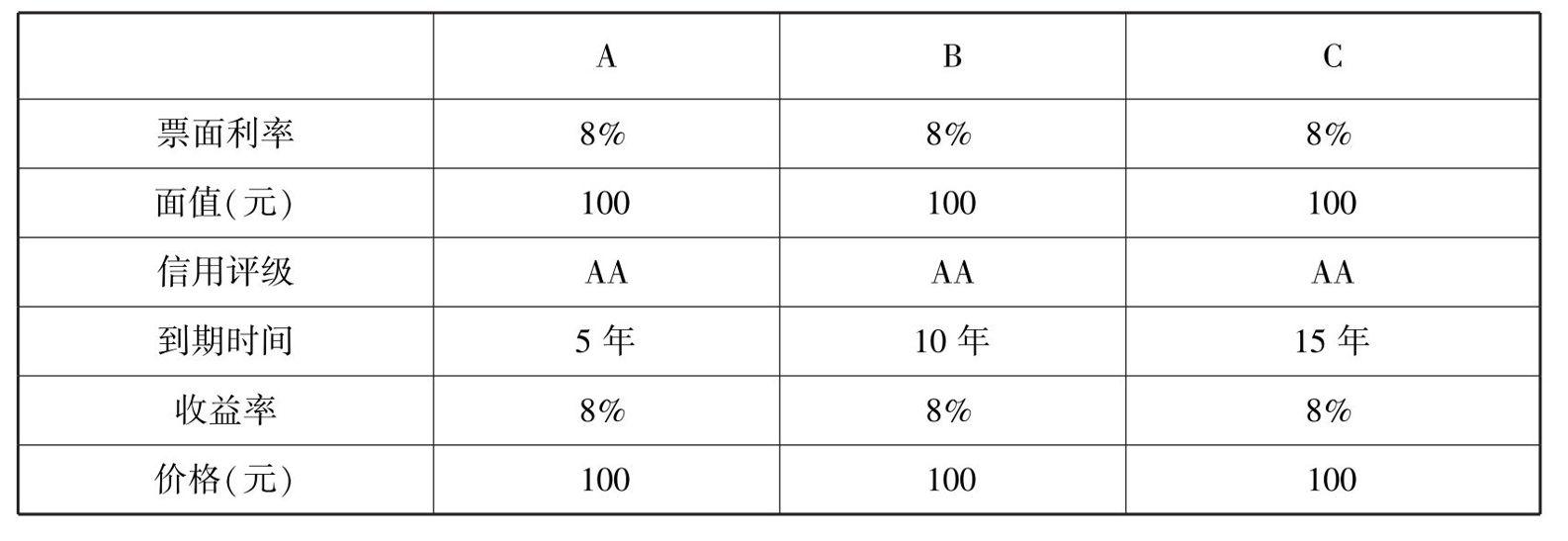

例:有A、B、C三种债券,半年付息一次,下一次付息在半年后,相关资料如下:

分别计算它们的基点价格值。

令收益率上升一个基点,从8%提高到8.01%,可以计算出,新的债券价格分别是99.959 5元、99.932 1元、99.913 6元,价格分别变动-0.040 5元、-0.067 9元和-0.086 4元,基点价格分别是0.040 5元、0.067 9元和0.086 4元。

令收益率下降一个基点,从8%减少到7.99%,新的债券价格分别是100.040 6元、100.068 0元和100.086 5元,价格分别变动0.040 6元、0.068 0元和0.086 5元,基点价格值分别是0.040 6元、0.068 0元和0.086 5元。

可以看到,收益率上升或下降一个基点时的基点价格值是近似相等的。由于收益率下降引起价格变动幅度比同等的收益率上升引起的价格变动幅度应该大一些,但是,这里由于收益率的变动很小(仅为一个基点),收益率上升或下降引起的价格波动是大致相等的。