美国商品期货交易委员会(Commodity Futures Trading Commission,CFTC),第一次公布持仓报告(Commitments of Traders,COT)是在1962年6月,报告共包括13种农产品的持仓数据。在随后几年中,为了进一步公开期货市场交易信息,CFTC采取了多种途径来提高持仓数据的发布效果。首先是增加发布频率,自2000年开始,每周公布一次持仓报告。其次是提高公布速度,从数据截止日后的第六个交易日提前到数据截止日后的第三个交易日。第三是丰富持仓报告的内容,增加每一类交易者的数量、集中比率、期权头寸数据等。

在美国,基金属于期货市场的大户,CFTC持仓报告就揭示了基金等投资者在美国期货市场上持仓数量及方向的变化,反映了不同市场主体对市场行情的看法,对中小投资者有重要的参考价值。下面,以CFTC中COMEX黄金持仓报告中的主要内容为例进行简单解读。

(1)非商业持仓。一般认为非商业持仓是基金持仓,是CFTC持仓报告中最核心的内容,黄金作为最重要的避险工具,基金对黄金市场趋势的把握能力极强,善于利用各种题材进行炒作,往往能够明显加剧市场的波动幅度。因此,市场非常重视基金持仓的变化,不少分析人员将其作为影响行情的重要因素对待。

基金持仓分为多单、空单和套利,多单和空单都是指净持仓数量。比如某基金同时持有2万手多单和1万手空单,则其1万手的净多头头寸将归入多单,1万手双向持仓归入套利头寸。而所谓的净多和净空,就是指基金持仓中多单数量与空单数量之间的差额,净多或净空的变化对黄金价格影响较大,是分析黄金价格走势的关键因素。一般来说,“净多”数量与市场行情呈同方向变动,黄金牛市行情分析“净多”数量变化;净空单数量与市场行情呈反方向变动,黄金熊市行情分析净空数量变化。

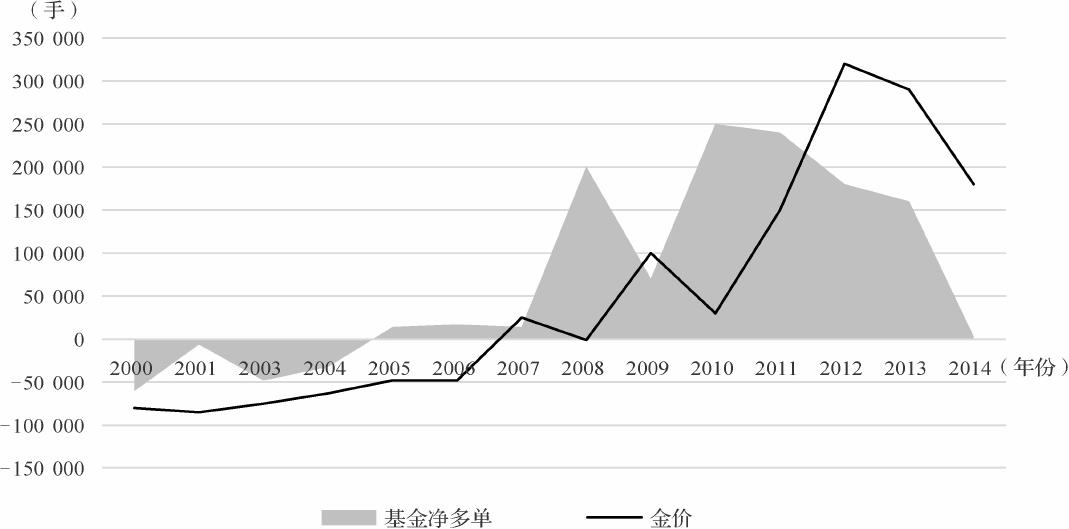

根据历史数据显示,非商业性净多头持仓变化与金价走势基本同步。基金是为了获取投机利润而建立头寸,而套期保值者则是为了锁定现货的盈利预期或拟采购成本而用期货对冲价格波动风险。基金净持仓与期货价格的相关性最大,非商业性净多头趋势性增加往往对应牛市,而其趋势性下降甚至转为净空头,则暗示牛转熊的可能。因此非商业性净多头可作为黄金走势的重要参考之一。图4-8为2000—2014年,COMEX黄金价格与CFTC公布的非商业持仓净多单之间的走势关系图。

图4-8 COMEX黄金和基金净多单关系

(2)商业持仓。一般认为商业持仓与现货商、金矿有关,有套期保值倾向。其数量相对稳定。从2003年开始的此轮商品大牛市中,与商品指数相关的基金大规模建立多头头寸,它们需要在期货市场上进行卖出保值。因此,商业持仓中空单数量一般是多单数量的3倍以上。

(3)总持仓数量。总持仓数量分为多单和空单两项。总持仓多单=非商业多单+非商业套利+商业多单;空头=非商业空单+非商业套利+商业空单。总持仓反映了整个市场机构投资者多空力量的变化,反映了机构投资者投入黄金期货市场的资金额度。

(4)未报告头寸。未报告头寸是指“不值得报告”的头寸,即分散的小规模投机者。未报告头寸的多单数量等于未平仓合约数量减去可报告头寸的多单数量,空单数量等于未平仓合约数量减去可报告头寸的空单数量。未报告头寸反映了中小投机者对市场行情的看法。