分摊损失职能是指保险人通过向投保人收取保险费的方法,把集中在某一单位 或个人身上的风险损失平均分摊给所有的被保险人。 对于单个投保单位和个人而言,风险事故的发生具有不确定性,但对于所有的投保单位和个人而言,风险事故的发生却是必然的和可测的。分摊损失是建立在风险事故的偶然性和必然性这一矛盾的对立统一之上。当个人单独应对风险时,往往难以承受较大的损失,如果个人愿意参加保险,就可以缴纳小额确定的保险费来换取对大额不确定损失的补偿。保险人根据大数法则,通过向众多投保人收取保险费来分摊其中少数成员遭受的损失。

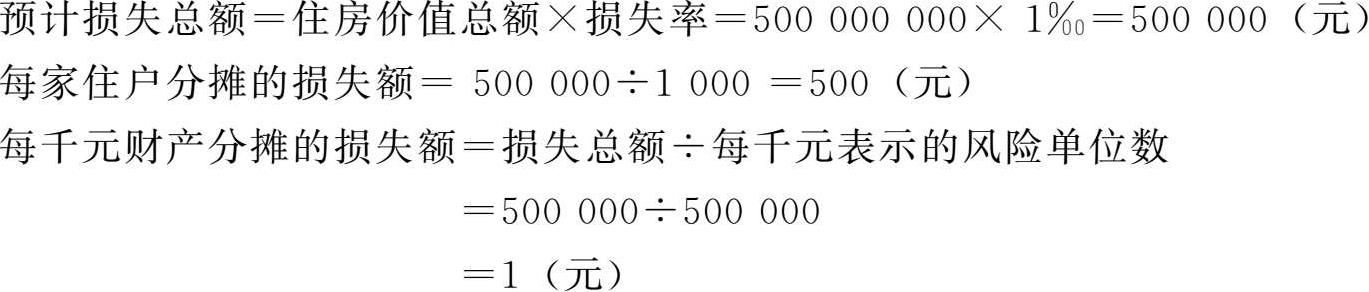

我们可以用一个简单的例子来说明保险的分摊损失职能。假设有1 000位住户,他们的住房价值为5亿元,而且都面临着火灾风险。因此,为了转移风险,他们全部投保房屋火灾保险。保险人根据过去的经验资料预测每年该类房屋因火灾造成的损失相当于这些房屋价值的1‰。根据这一预测损失概率,保险人可知:

在住房价值相等的情况下,每家住户缴纳500元保险费。

在住房价值不相等的情况下,按1 000元财产价值缴纳1元保险费来分摊预计的损失。