套汇(Arbitrage)是在不同外汇市场存在汇率差异的情况下,同时在两个或两个以上外汇市场进行即期外汇交易,一边买进一边卖出某种或某几种货币,赚取利润的行为。

世界主要外汇市场的汇率一般是非常接近的,但不同的外汇市场由于供求关系、交易者心理预期等因素不同,在短期内会存在着微小的汇率差别,这就为套汇活动创造了条件。尤其是高度发达的通讯网络为套汇者捕捉这种机会变为可能。但是由于不同市场的汇率差价极小且转瞬即逝,因此实际从事套汇活动的大多是一些跨国银行或大的商业银行,他们信息灵通,交易便捷,且资金雄厚,投入套汇的资金多,因此尽管不同市场汇价很小,他们的套汇活动仍可获得可观的利润。

套汇可分为直接套汇和间接套汇两种。

(一)直接套汇

直接套汇(Direct Arbitrage)亦称两地套汇或双边套汇,是利用两个外汇市场某种货币的汇率差异,同时在低价位市场买进在高价位市场卖出这种货币的套汇方法。这是最简单的套汇方法,判断与操作均较为方便。

例如:某日某时纽约市场:USD1=JPY104.25

同日某时东京市场:USD1=JPY105.25

在同一时间,日元在纽约价贵,在东京便宜,于是套汇者在纽约以USD1=JPY104.25的价格买进美元卖出日元,在东京以USD1=JPY105.25价格买进日元卖出美元,这样,每1美元的交易可获利1日元(且不考虑交易费用)。假如投入套汇资金是1000万美元,则可获利1000万日元。

(二)间接套汇

间接套汇(Indirect Arbitrage)亦称三地套汇或三角套汇,是利用三个不同地点的外汇市场上的汇率差异,同时在三个市场上贱买贵卖,从中赚取利润的套汇方法。

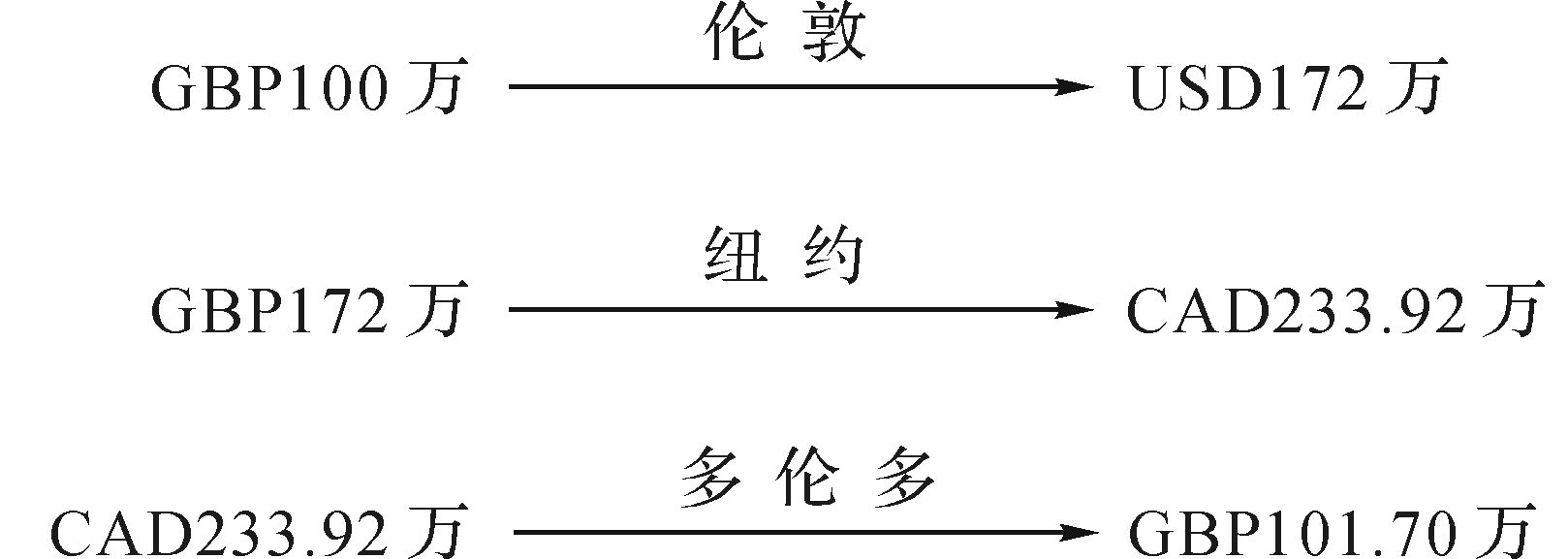

例如:某日某时伦敦市场:GBP1=USD1.7200

纽约市场:USD1=CAD1.3600

多伦多市场:GBP100=CAD230.00

套汇者可以在伦敦市场卖出英镑买进美元,同时在纽约市场卖出美元买进加拿大元,在多伦多市场卖出加拿大元买进英镑。假如某银行用100万英镑套汇,操作过程如下:

图6-2

套汇者在伦敦市场投入100万英镑,在多伦多市场收回了101.7万英镑,获利1.7万英镑。

那么如何判断世界各外汇市场汇率是否均衡,是否存在三地套汇机会呢?可以按照这样的方法:将三个或更多个市场上的汇率用同一标价法表示,并将被表示货币的单位均统一为1,然后将得到各汇率值相乘。如果乘积等于1,说明各外汇市场汇率均衡,不存在套汇机会。如果乘积不等于1,则各个不同地点外汇市场汇率存在差异,存在着套汇机会。若用公式表示,间接套汇的条件是:

Eab·Ebc………Emn·Ena ≠ 1

Eab表示1单位A国货币以B国货币表示的汇率

Ebc表示1单位B国货币以C国货币表示的汇率

Emn表示1单位M国货币以N国货币表示的汇率

Ena表示1单位N国货币以A国货币表示的汇率

例如上例判断是否存在套汇机会,可以把汇率统一为间接标价法,其余按上述要求,则有:1.72×1.36×0.4348=101.7>1。也可以把汇率统一为直接标价法,其余按上述要求,则有:0.5814×0.7352×2.3=0.9831<1。都说明存在着套汇机会。

一般而言,只要不同地点外汇市场上同一种货币汇率在同一时刻出现差异时,就会引起套汇行为。但套汇者在低价位市场买进高价位市场卖出的结果,是使各地外汇市场的汇率差异趋于消失,套汇活动亦告结束。因此不同市场的汇率差异即套汇机会常常是短暂的。