期限结构包含了两层含义,一是期货与现货的价差关系,期货价格高于现货价格,称之为期货升水于现货,或者现货贴水于期货;二是期货合约之间的价差关系,远月合约的价格高于近月合约的价格,称之为远月升水于近月,或者近月贴水于远月。由现货价格、近月价格、远月价格所构成的价差结构,我们称之为期限结构。

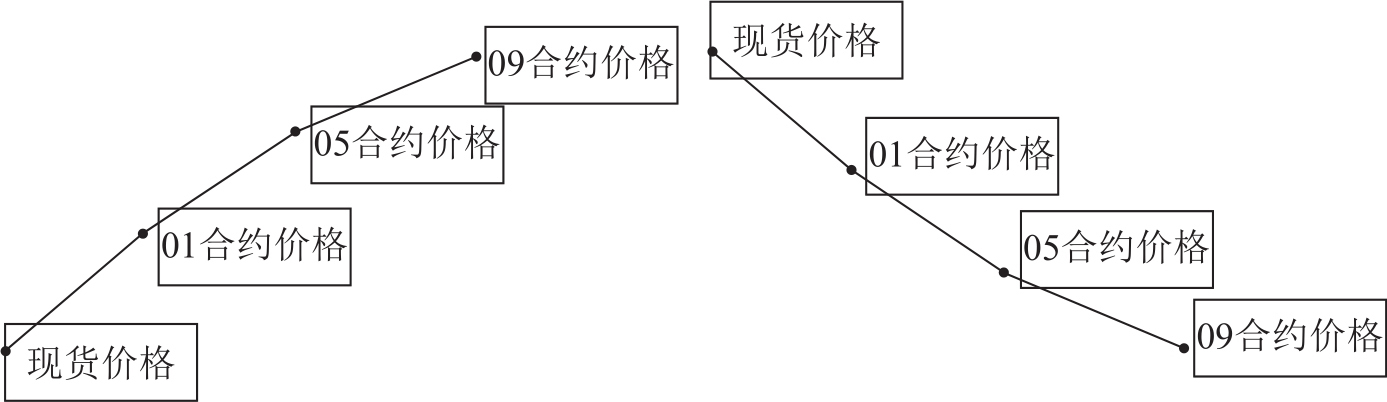

最常见的两种期限结构是contango结构和backwardation结构(简称back结构)。在contango结构下,现货的价格低于期货的价格,近月合约的价格低于远月合约的价格,从而形成近低远高的结构;在back结构下,现货的价格高于期货的价格,近月合约的价格高于远月合约的价格,从而形成近高远低的结构,如图2-1所示。

图2-1 contango结构(左)和back结构(右)