1)明显的非系统性特征

商业银行信用风险不仅受到诸如经济周期、经济危机等系统性风险的影响,而且取决于微观经济行为主体的非系统性因素,如借款人财务状况、经营能力、还款意愿等。基于资产组合理论的资本资产定价模型和基于组合套利原理的套利定价模型都只对系统风险因素定价,而认为非系统风险可以通过充分多样化的投资被完全分散,理性有效的市场不会对非系统风险做出回应。因此,信用风险作为一种非系统风险无法在这些模型中得以体现。

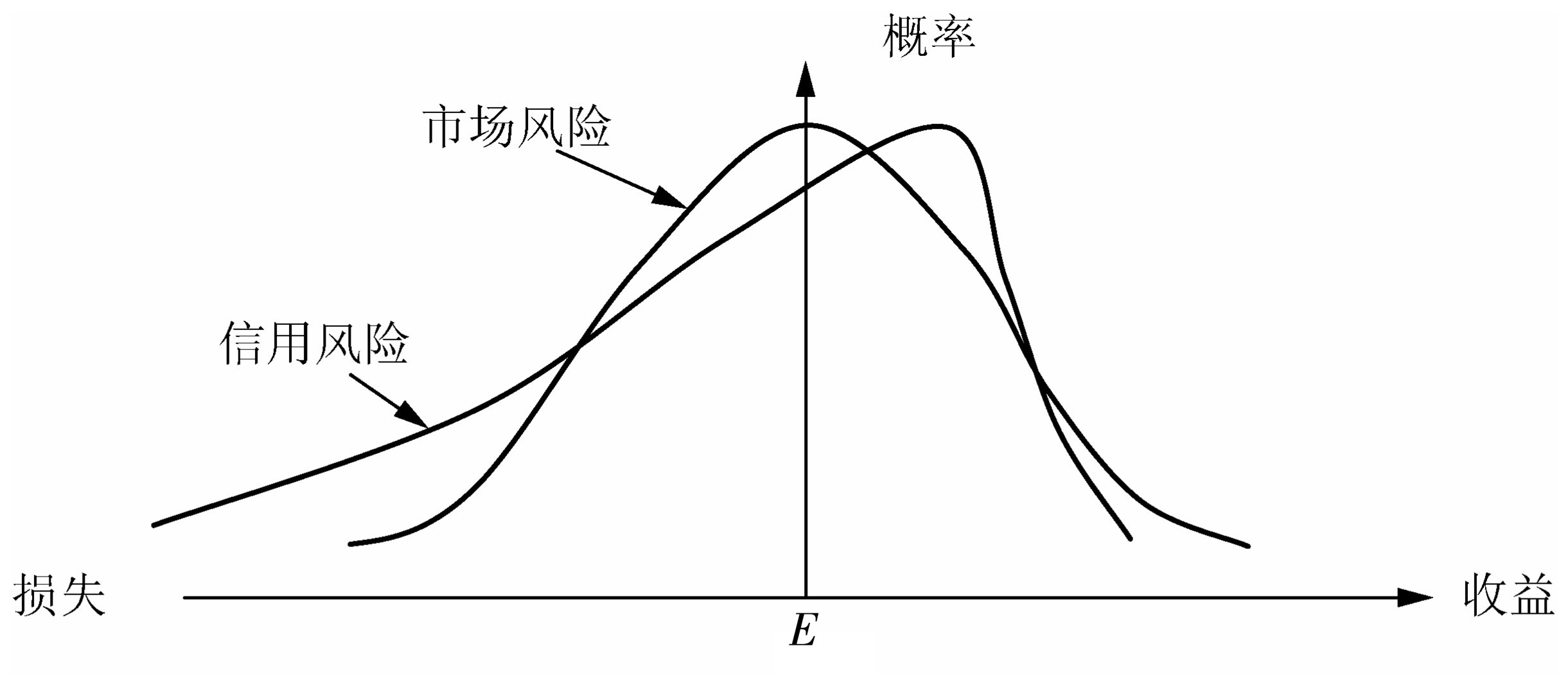

2)信用风险概率分布的有偏性

商业银行信用风险的分布不是对称的,而是有偏性的。这种特点是由于贷款的违约风险造成的,即银行在贷款合约期限,有极大的可能收回贷款并获得事先约定的利息收益,但贷款一旦违约,则会面临较大的损失,这种损失要比利息收益大得多。企业小概率违约产生的巨大损失与较大可能的约定收益间的不对称,造成了信用风险概率分布曲线向左倾斜,并在左侧出现厚尾现象,如图6.1所示。

图6.1 信用风险概率的分布特征

3)信用悖论现象

理论上讲,规避风险的一个好办法就是投资分散化。适当分散投资有利于消除非系统风险,从而降低组合的整体风险。但对于大多数没有信用评级的中小企业来说,银行对其信用状况的了解完全是通过长期的业务关系,这种信息获取方式使得银行会倾向于老客户。同时银行会将其授信对象集中于自己比较了解和擅长的某一领域或行业,从而无法做到分散化。再加上分散化原则不利于银行获得规模效益,最终导致了信用风险管理实践中“信用悖论”现象的出现。

4)信用风险数据的获取困难

由于贷款等信用资产的流动性较差,缺乏公开的二级市场,信息的不对称性以及贷款持有期长、违约事件频率少等原因,直接观察信用风险的变化十分困难。