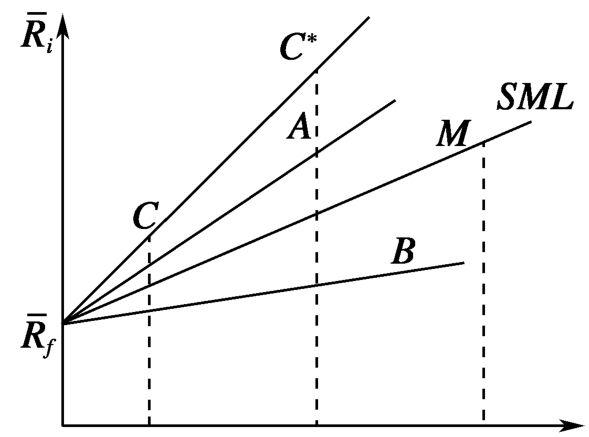

美国财务学者Terynor,J.L.在《怎样给投资基金的管理排位》一文中,首先提出了一种综合考虑风险因素的基金评价指标,即所谓的特雷诺指数。特雷诺指数(见图12-1)是运用证券市场线(SML)来评估投资组合的经营绩效的,SML表示由资本资产定价模型(CAPM)确定的期望收益与α系数之间的线性关系。SML既可以表示单个资产,也可以表示有效资产组合与无效资产组合。根据SML线,位于SML线之上基金的特雷诺指数大于SML线的斜率,因而表现要优于市场组合;位于SML线之下基金组合的特雷诺指数小于SML线的斜率,表现也就比市场组合要差。它将这种风险——收益关系表示为:

E(R i )=r+[E(R m )-r]β i

式中:r——无风险利率;

E(R m )——市场投资组合的期望收益;

E(R i )——投资组合i的期望收益。

因此,特雷诺使用SML直线的斜率作为基金绩效评价的标准。在实践中因为E(R i )和β i 不可观测,常用于作为其无偏估计值,是该投资组合的历史平均收益率,是根据历史数据计算的投资组合p的系数。特雷诺指数给出了基金份额系统风险的超额收益率:

式中:T p ——基金p的特雷诺指数;

在收益率与系统风险所构成的坐标系中,特雷诺指数实际上是无风险收益与基金组合连线的斜率。特雷诺指数越大,额外的收益越高,系统的风险越低或者额外收益率又高、系统风险又小。

图12-1 SML线与特雷诺指数

特雷诺指数越大,基金的绩效表现越好。

特雷诺指数用的是系统风险而不是全部风险,因此,当一项资产只是资产组合的一部分时,特雷诺指数就可以作为衡量绩效表现的恰当指标加以应用。

特雷诺指数的问题是无法衡量基金经理的风险分散程度。β值并不会因为组合中所包含的证券数量的增加而降低,因此当基金分散程度提高时,特雷诺指数可能并不会变大。

例:假设基金A、基金C的季度平均收益率分别为2.50%、2.00%,系统风险分别为1.20、0.80,市场组合的季平均收益率为2.20%,季平均无风险收益率为0.65%,则不难得到,基金A、基金C的特雷诺指数分别等于1.54、1.69,市场指数的特雷诺指数为1.47,因此基金C的表现好于基金A,它们的表现都要好于市场的表现。