基金较高的净值增长率可能是在承受较高风险的情况下取得的,因此仅仅根据净值增长率来评价基金的业绩表现并不全面,衡量基金表现必须兼顾收益和风险两个方面,夏普比率就是一个可以同时对收益与风险加以综合考虑的指标。

夏普比率(见图12-2)又被称为夏普指数,由诺贝尔奖获得者威廉·夏普于1966年最早提出,目前已成为国际上用以衡量基金绩效表现的最为常用的一个标准化指标。

夏普认为只有管理得好的基金才能很好地分散非系统性风险,应该用标准差作为风险衡量指标。因此,Sharpe认为“基金的费用支出看起来至少部分地被浪费掉了,基金经理的任务应该是严格地分散组合风险”。而夏普指数是从揭示投资组合的预期收益E(R i )及其标准差δ i 之间线性关系的资本市场线(CML)出发的,CML上的所有点只表示有效投资组合。这一线性关系表示为:

E(R i )=r+[E(R m )-r]δ i δ m

式中:r——无风险利率;

E(R m )——市场投资组合的期望收益;

δ m ——市场投资组合的标准差;

E(R i )——投资组合i的期望收益;

δ i ——投资组合i的标准差。

夏普指数以标准差作为基金风险的度量,给出了基金份额标准差的超额收益率。

式中:S p ——夏普指数;

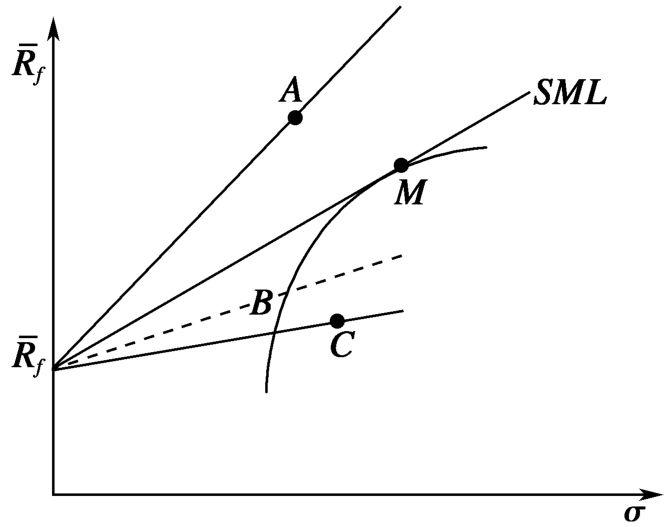

图12-2

在收益率—标准差构成的坐标系中,夏普指标就是基金组合与无风险收益率连线的斜率。从图形上看:夏普指标是连接证券组合与无风险资产的直线的斜率,与市场组合的夏普指数比较,高的夏普指数表明该管理者比市场经营得好,组合位于资本市场线上方;低的夏普指数表明经营得比市场差,组合则位于资本市场线下方;位于资本市场线上的组合的夏普指数与市场组合的夏普指数均相等,表明管理具有中等绩效。

夏普指数越大,额外收益率越高,标准差越小或者额外收益率高、标准差小,所以夏普指数越大,绩效就越好。

夏普指数调整的是全部风险,因此,当某基金就是投资者的全部投资时,可以用夏普指数作为绩效衡量的适宜指标。