詹森指数以资本资产定价模型(CAPM)为基础,以风险调整后的百分比形式来评估基金的绩效表现。它是通过比较评估期基金的实际收益与由CAPM推算出的预期收益得到的,表示为:

PIJi=-[r+(R m -r)β i ]

式中字母的含义与以上夏普指数与特雷诺指数中相同。若PIJi>0,则表示基金收益超过了它所承受风险对应的预期收益,其绩效好于市场投资组合,若PIJi<0,则相反。

套利定价(APT)绩效指数可以看作是詹森指数推广到APT理论框架的结果。该指数是以APT理论为基础,计算评估期基金的平均收益率与基于APT的预期收益率的离差度,可以表示为:

PIAi=-[r+a 1 b 1 +a 2 b 2 +…+a k b k ]

图中证券组合评估期内的平均收益率,E(R i )=r+a 1 b 1 +a 2 b 2 +…+a k b k (假设该组合由许多资产组成)为多因素套利定价模型,r为无风险收益,a i 是影响证券组合收益的第i个因素的市场价值,b i 是证券组合收益对因素i的敏感度。詹森认为将管理组合的实际收益率与具有相同风险水平的消极投资组合的期望收益率进行比较,二者之差可以作为绩效优劣的一种衡量标准。

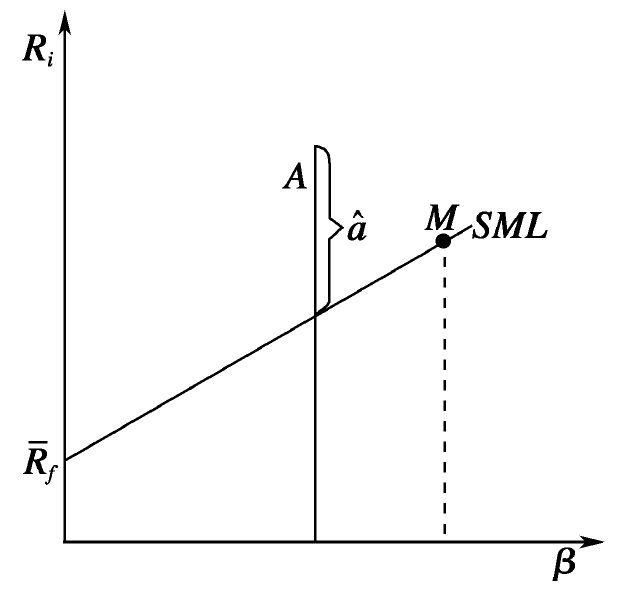

从几何上看,詹森指数表现为基金组合的实际收益率与SML直线上具有相同风险水平组合的期望收益率之间的偏离。

图12-3 詹森指数

如果风险指标大于零,说明基金组合获得了超越SML曲线上相应组合的超常绩效表现;如果风险指标小于零,说明基金组合的表现并不好。