Richard Saidenberg开发的R-Breaker策略,公布于1994年。不同于其他策略,R-Breaker是趋势与反手相结合的策略,既可以抓取趋势大利润,又可以在趋势转向时及时止赢保住利润,并顺势反转做对手仓。该策略至今仍在国内外普遍使用与研究,连续15年荣登《Futures Truth》杂志Top10赚钱策略。

R-Breaker策略构成

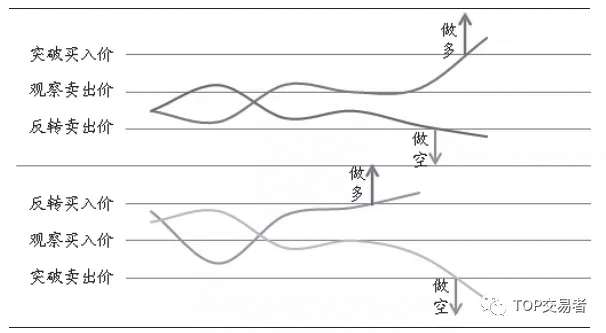

①通过前一个交易日的收盘价\最高价\最低价,计算出六个价位,从大到小依次为:

计算方法如下(其中a、b、c、d为策略参数):

观察卖出价(Ssetup)= High + a ×(Close-Low)

观察买入(Bsetup)= Low-a ×(High-Close)

反转卖出价(Senter)= b / 2×(High + Low)-c×Low

反转买入价(Benter)= b / 2×(High + Low)-c×High

突破卖出价(Sbreak)= Ssetup-d×(Ssetup-Bsetup)

突破买入价(Bbreak)= Bsetup + d×(Ssetup-Bsetup)

②追踪盘中价格走势,实施判断出发条件。

趋势进场:

盘中价格>突破买入价,在该点位开仓做多;

盘中价格<突破卖出价,在该点位做空。

反转离场:

日内最高价>观察卖出价;日内最高价<突破买入价;盘中价格出现回落;且进一步跌破反转卖出价。反手做空。

日内最低价<观察买入价;日内最低价>突破卖出价;盘中价格出现反弹;且进一步超过反转买入价。反手做多。

③设置止损条件。

④设置过滤条件。波动过小不交易。

⑤每日收盘前,针对所持仓位平仓。

R-Breaker这个策略的逻辑在网上的文献和资料之间是有些许歧义的,所以在编写源码时也出现了许多的插曲。在笔者眼里,任何经典、任何“真理”都不是不能质疑和反驳的。

首先,笔者从主观感情上并不认可震荡策略,认为趋势才是投机型交易中最合理的交易方式。因此并不认同R-Breaker中使用趋势和震荡结合的策略设计风格。

其次,R-Breaker是一个日内股指策略,这就使策略所能针对的交易对象比较单一,而原策略在六个价位的计算时需要使用4个变量参数,就更大幅增加了策略过度拟合的风险。而CTA策略设计的大忌就是“过度拟合”。

最后,R-Breaker由于其设计条件较多,现有文献在出场方式上相对简洁,因此尚有一定优化空间。