单品种资金管理是指任何时候最多交易一个品种时的资金管理,这是最简单的交易环境,便于进行资金管理分析。

一、对常规连续交易不利时的资金管理

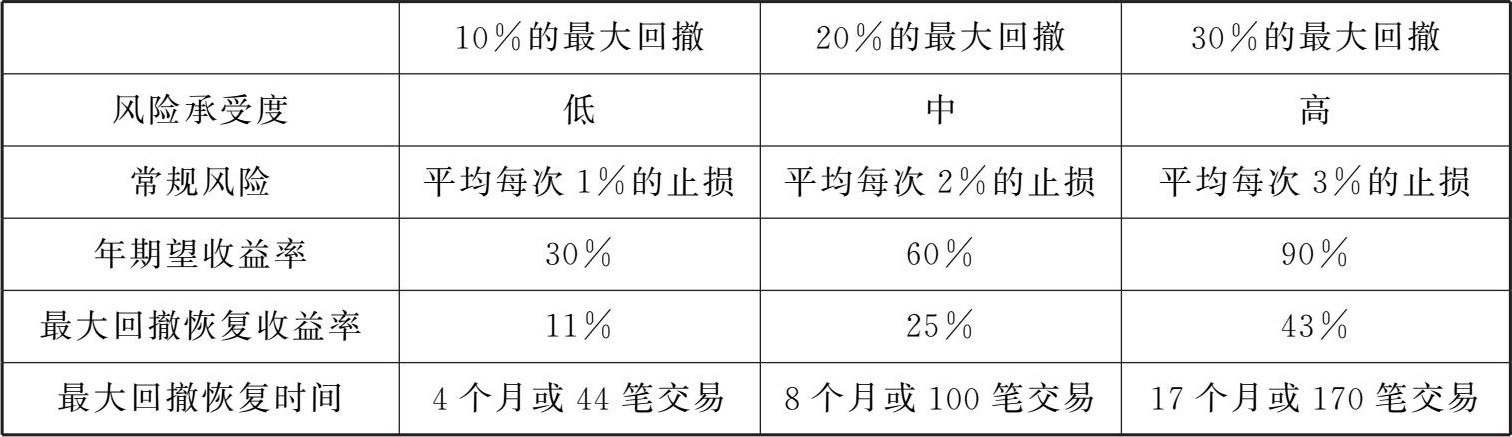

常规不利是交易中经常遇到的连续交易亏损。鉴于上面的交易系统的特性,我们知道当连续不利的情况出现,最坏的情况是累积10次平均亏损,这种情况出现的概率还是比较大的,比如一年出现一到两次。只要给出交易者的最大风险忍受值,就可以确定每次交易的交易数量,不同百分比固定资金管理的结果见表9-7。

表9-7 不同百分比固定资金管理下的表现

若风险接受度较低,比较容易接受10%的最大回撤,这样每次单品种交易就最多亏损总资金的10%,累积发生10次,总资金的最大回撤为10%。如果出现这种最大回撤,大约需要44笔正常的交易,这需要大约4个月的时间来恢复。

二、巨大的反向跳空

虽然在2015年以后很多和外盘联系紧密的品种都实行了夜盘交易,跳空的情况比之前要好一些,但3%以上的跳空还是经常可以看见,出现的频率基本上是每年一到两次。这种跳空的影响也是比较大的,通常按照10倍的杠杆算,一个3%的大不利跳空就会亏损保证金的30%。巨大不利跳空对短线交易系统是一个非常大的损害,可能相当于4~20次平均亏损;对于交易周期较大的交易系统,由于止损较大,巨大的不利跳空可能相当于2~4次平均亏损;对于交易周期很大的交易系统,这样巨大的跳空可能相当于1~2次平均亏损。

三、极端的快速不利行情

极端的快速不利行情往往是和前面的主要趋势方向相反,具有出其不意的效果,一般是在高位的大跌或者在低位的暴涨。例如,在2016年11月11日的晚上9点32开始的20分钟内,有橡胶、PTA、镍、棉花在短时间暴跌10%以上,而且跌得太快,止损单或者画线止损单不能成交,导致极端的交易灾难,这种情况往往几年才有一次,但其破坏力是非常巨大的。假设这种不利行情的影响是10%的亏损,相对保证金就是100%。对这种灾难的抵御能力,不同交易周期的抵御能力不同,交易周期越大,抵御能力越好。

选择什幺样的最大风险回撤值是需要考虑常规不利,巨大的不利跳空和极端不利的快速行情以及自己交易系统的特性和自己的风险接受能力。

四、关于亏损加仓的讨论

一般情况下不建议亏损加仓。亏损加仓在对的时候可以摊低成本,快速扩大仓位,较快实现扭亏为盈;但在不利情况加剧的时候无疑是雪上加霜,在本来就不舒服的情况下加重不良情绪,很可能导致不及时止损,甚至继续亏损加仓的危险举动。

五、关于盈利加仓的讨论

盈利加仓是很多人推崇的做法,其根据是让利润奔跑,特别是在看历史上趋势凌厉的某些行情,只要浮盈加仓,收益率将是一个惊人的数字。但实际这种做法蕴含着极大的风险,加仓的位置不好,仓位不当,很容易将前面辛辛苦苦累计的利润吐回去。这种情况产生的根本原因是相对于那些规范和凌厉的趋势行情,不规范和凌乱复杂的走势更多更常见。关于盈利加仓的一些好的建议:

(1)拉开加仓的空间距离,不要加得太近太快;

(2)使用递减的头寸进行加仓;

(3)强烈建议将新的仓位当作是一次独立的交易,使用固定百分比或固定波幅的资金管理。