国外研发量化基金指数的时间较早,其中较为著名的就是巴克莱指数。

巴克莱指数全名为巴克莱系统交易员指数,是由巴克莱集团开发的衡量量化交易的指数,对于那些95%的交易都是程序化的CTA,巴克莱集团设定他们为程序化交易员(systematic traders);对于那些至少75%的交易都是通过主观判断的则称为自主型交易者(discretionary traders)。从而形成了巴克莱系统交易者指数(Barclay systematic traders index)与巴克莱自主型交易者指数(Barclay discretionary traders index)。

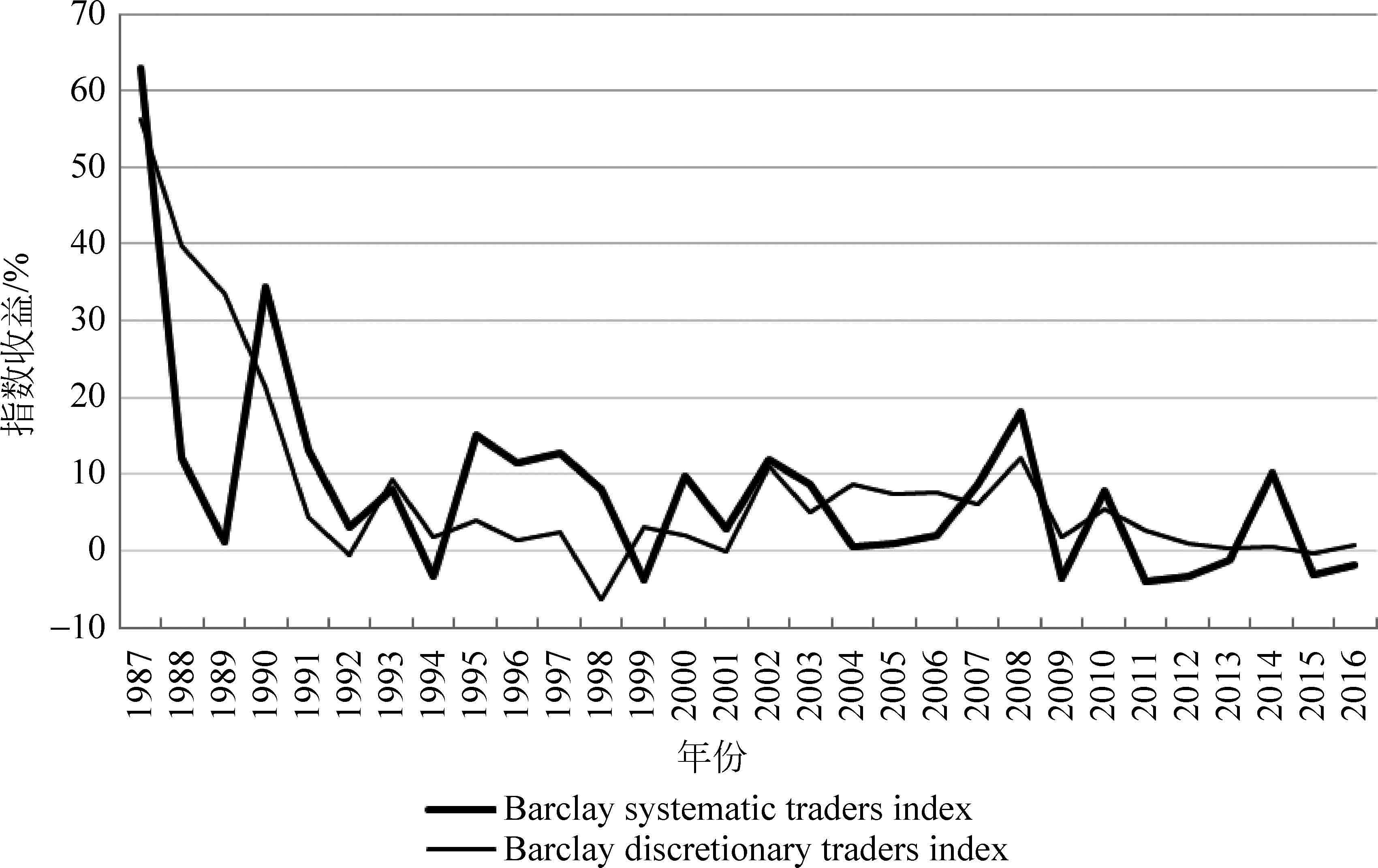

从图1-5中可以看出,巴克莱系统交易者指数与巴克莱自主型交易者指数的统计情况,1987—2016年共30年间,巴克莱系统交易者指数收益高于巴克莱自主型交易者指数收益的年数有16年,但二者的差距并不大。其中,1995—2003年,巴克莱系统交易者指数收益要明显好于巴克莱自主型交易者指数。而2007—2016的10年间,巴克莱自主型交易者指数的收益要好于巴克莱系统交易者指数收益。因此,从巴克莱的CTA统计数据来看,主观交易与量化交易之间的收益差异并不是很大,每种投资方式都在一段时间内取得了更好的效果,但是在近几年,量化投资的效果与主观投资相比较差。

图1-5 巴克莱系统交易者指数收益与巴克莱自主型交易者指数收益