什么是单个股票的 β 係数

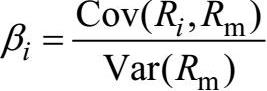

β 系数是测度股票市场风险的传统指标,最早出现在夏普的资本资产定价模型(CAPM)中。 β 系数的定义是股票的收益率与整个市场组合的收益率的协方差和市场组合收益率方差的比值。对于单个股票 i , β 系数的计算公式如下。

其中, R m 是包括所有股票的市场指数收益率, R i 是单个股票i的收益率。股票的 β 系数可以用线性回归的方法计算,给定一段时间内股票 i 与整体市场组合收益率的历史观察值 R it 和 R mt ,通过回归得到以下公式。

R it = α + β i R m + ε it

回归所得的 β 系数显示股票 i 的价值相对于市场价值变化的相对大小,也称为股票的相对波动率。该系数大于1,说明股票的波动或风险程度高于以指数衡量的整个市场;该系数小于1,说明股票的波动或风险程度低于以指数衡量的整个市场。